入念なチェックを

―顧客が会計ソフトウェアの初期設定を誤り税理士の責任が問題となった事例

税理士の先生が申告書等の作成を委任された場合、顧客に帳簿等の資料に基づき会計ソフトに入力してもらい、税理士の先生がそのデータに基づき申告書等を作成するという方法をとることは多いでしょう。

もっとも、消費税の額は、原則として、課税売上に対する消費税額から、課税仕入れにかかる消費税額を控除して算出されますが、課税対象になるかは取引ごとに異なりますので、専門的な知識に基づく判断が必要になります。

今回は、顧客が消費税の課税仕入れの対象となるか否かを誤り、会計ソフトウェアの初期設定を誤っていた場合、そのソフトで入力されたデータを使用した税理士の責任が問題となった事例(東京地方裁判所平成22年12月8日判決)を解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

依頼者Xから税務申告を依頼されていた税理士Yは、消費税及び地方消費税の申告を行った。

依頼者Xは、会計ソフトを使用し作成したデータを税理士Yに送付していたが、依頼者Xは消費税の課税仕入れの対象となるか否かを誤って会計ソフトの初期設定を行っていた。

税理士Yは、依頼者Xから送付された資料をもとに申告書を作成したが、納付すべき消費税及び地方消費税の額を誤って過少に申告したため、後に、依頼者Xは、過少申告加算税・延滞税等を納付することになった。

依頼者Xは、税理士Yに対し、債務不履行に基づく損賠賠償金の支払いを求めた。

裁判所は税理士の義務違反を認め、損害は、

合計896万4900円とした。

1.2 経過

〈前提事情〉

平成16年~平成19年

平成20年4月

平成20年9月

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の2つになります。

②依頼者の経理担当者の処理について一切過失相殺を認めていない。

依頼者との契約書の作成方法については、下記にも詳細に説明していますので、そちらもご参照ください。

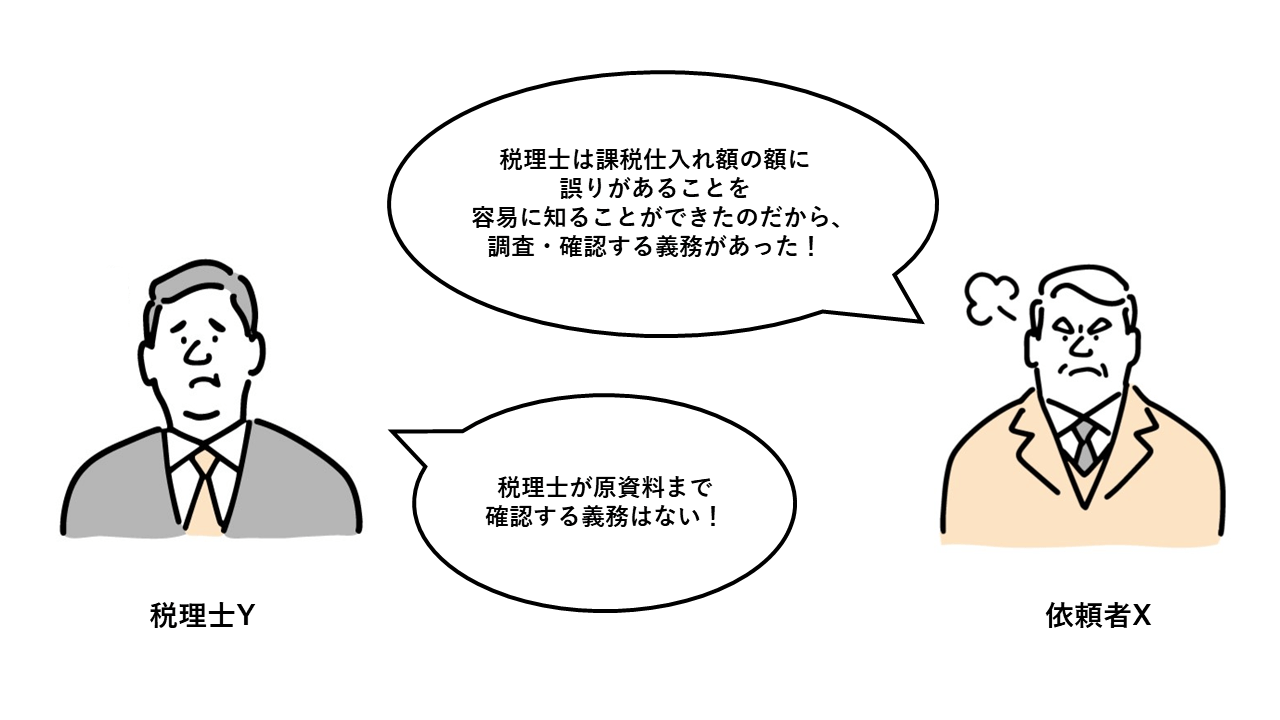

2.1 税理士の調査・確認義務の範囲

裁判所は、前提として、

- 税務申告の代行の依頼を受けた税理士は、委任者の作成した資料に基づき、委任者の指示に従って申告書等を作成する場合には、委任契約に基づく善管注意義務の一環として、税務の観点から委任者の作成した資料を確認し、その内容に不適切な点があり、これに依拠すると適切な税務申告がなされないおそれがあるときには、不適切な点を指摘するなどして、これを是正した上で申告を代行する義務を負う

と述べています。

そのうえで、今回の事例について

等という事情から、依頼者の算出した課税仕入れ額の把握に誤りがあることをうかがわせる事実が存在していたと判断しました。

そのため、税理士が、依頼者の算出した課税仕入れ額の把握について十分な調査・確認を行わず、誤りを是正しないまま原告の作成した資料に基づいて税務申告を行ったとして税理士の義務違反を認めました。

(教訓・対策)

今回の事例では、依頼者の会計ソフトの初期設定が誤っていたにもかかわらず、税理士に善管注意義務が認められています。

その理由として、依頼者の算出した課税仕入れ額の把握に誤りがあることをうかがわせる事実が存在していたことを認めており、税理士自身が行ったわけではない誤りの発見を義務としています。

したがって、事例判断にはなりますが、依頼者の会計システムの設定等についても依頼者が誤っているような事情がある場合もあるため、税理士は会計システムの設定等にも入念な調査・確認が必要となります。

税理士が負う「調査・確認義務」については、下記にも詳細に説明していますので、そちらもご参照ください。

2.2 過失相殺について

税理士は、

から、過少申告が発生したため、依頼者にも過失があるとして過失相殺を主張しました。

しかし、裁判所は

- ・税理士がさほど余裕がない状態であったとしても、依頼者の会計システムの初期設定終了後、勘定科目の一覧の送付を受けていたこと等から、税理士が誤りに気付かなかったことの事情には値しない程度のものである

- ・会計ソフトの初期設定を間違ったのは依頼者の経理担当者であるが、税理士は顧問契約に基づき、税務に関する専門的知識・経験を利用して、そのような誤りを是正することが求められていた

として、過失相殺を認めませんでした。

(教訓・対策)

税理士の先生に善管注意義務違反の程度が相当大きいものである場合、依頼者にミスがあった場合でも、過失相殺が認められない場合があります。

また、ミスをしたのは依頼者であっても、税理士は顧問契約に基づき税務に関する専門的知識・経験を利用して誤りを是正されることが求められますので、依頼者のミスは過失相殺として考慮されないことがあります。

したがって、依頼者にミスがあるからと言って、税理士には責任がないと安易に考えることはできませんので注意が必要です。

過失相殺については、下記にも詳細に説明していますので、そちらもご参照ください。

3 まとめ

今回は、顧客が消費税の課税仕入れの対象となるか否かを誤り、会計ソフトウェアの初期設定を誤っていた場合、そのソフトで入力されたデータを使用した税理士の責任が問題となった事例(東京地方裁判所平成22年12月8日判決)を解説しました。

税理士自身が誤った場合でなくても、税理士に責任が認められる場合もありますので、

依頼者から送付された資料等は十分確認し調査すべきと言えるでしょう。

-

税理士の注意義務が否定されるときとは…

―依頼者が資料提供等の協力してくれない場合の事例 - 2024年2月5日 -

依頼者への選択肢の提示も大事

―申告書類への記入漏れで税理士の過失が認められた事例 - 2023年12月27日 -

説明義務を果たしたと言えるには。

―税理士が課税事業者選択届出書について説明したこと等が認定され損害賠償請求が否定された事例 - 2023年11月13日 -

入念なチェックを

―顧客が会計ソフトウェアの初期設定を誤り税理士の責任が問題となった事例 - 2023年10月2日 -

依頼者の指示に惑わされるな?

―依頼者の指示に誤りがあっても税理士の責任が認められた事例依頼者の指示に惑わされるな? - 2023年9月20日