依頼者への選択肢の提示も大事

―申告書類への記入漏れで税理士の過失が認められた事例

相続税の申告に関しては、様々な控除が利用できる場合があり、それにより納付する税額が大きく変わってきます。

そして、依頼者からは、相続税の額はできる限り抑えたいとの要望がくることもよくあることかと思います。

このような場合、税理士は依頼者にどこまで説明する必要があるのでしょうか。

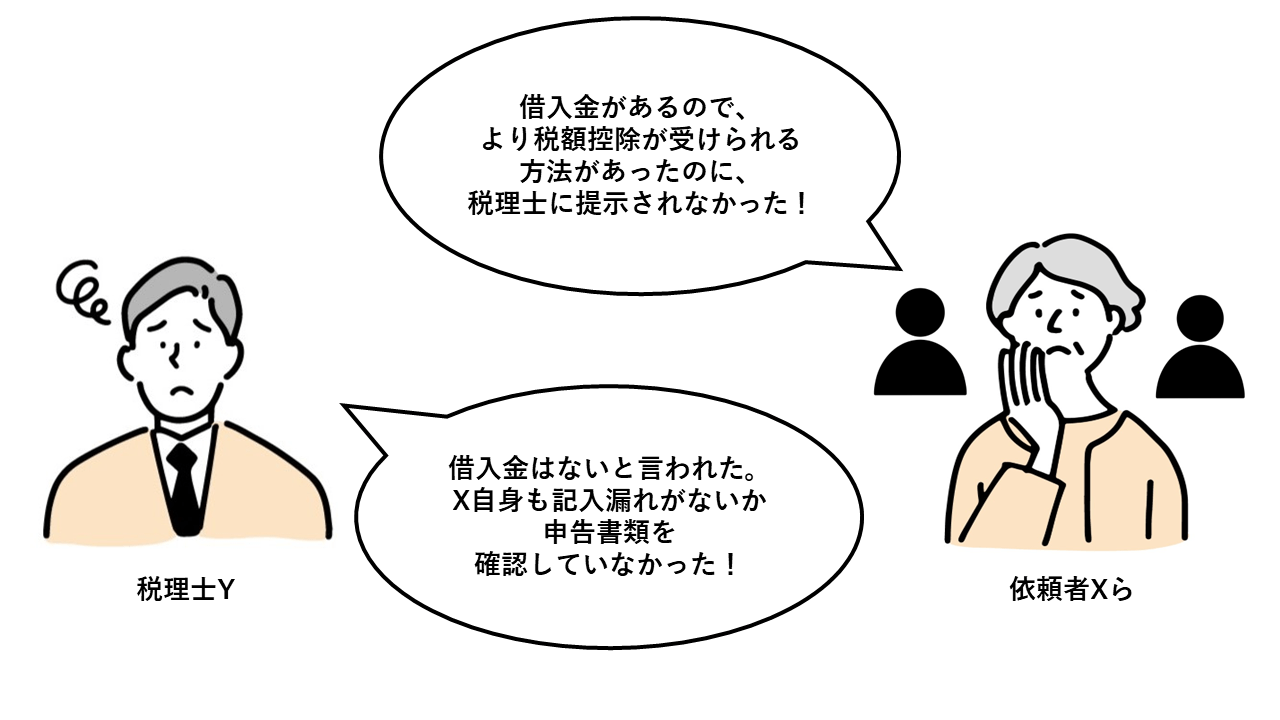

今回は、税理士が、借入金の存在を認識せず、その結果、少ない額の配偶者控除しか得られない遺産分割協議書案のみを提示し、より有利な遺産分割の案がありうることを提示ないし助言しなかったことについて、税理士に過失があるとされた事例(東京地裁平成10年9月18日判決)を解説します。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

本件の事案は、相続税申告の手続きの依頼を受けた税理士が、借入金等を記入するのを忘れたため、納める相続税が過大になり、税理士が損害賠償を請求された事件です。

〇税理士Y

〇裁判所

1.2 経過

平成6年2月頃

②今回の相続税額をできる限り低くしてもらいたいこと

を伝え、Yも了承した。

平成6年10月

●その後

が漏れていた。

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の2つになります。

②税理士は、依頼者に、より有利となる選択肢がある場合、その選択肢を提示する必要がある。

2.1 業務を手伝った職員(履行補助者)が資料提供を受けていた場合の税理士の責任について

裁判所は、

- ●税理士としての事務を手伝う職員が、借入金について明瞭に記載された仕様の提出を受け取っていた

- ●よって、税理士が相続税の申告事務を行うにあたり、依頼者から借入金を認識すべき明瞭な資料の提出を受けていたと認める

として、仮に税理士自身が依頼者から資料の提供を受けていない場合でも、職員が資料提供を受けていた場合は、履行補助者が提供を受けていたものとして、税理士の資料提供を受けていたと言えると判断しました。

(教訓・対策)

本件の事案では、借入金が記載してある資料を受け取っていたのは、確定申告の作業の時期だけ手伝いに来てくれる公認会計士の職員でした。

職員が資料を受け取った場合でも、税理士が資料を受け取ったことになります。

職員が得た資料が税理士に伝わっていなかったとしても、税理士の責任が問われることになります。

そのため、情報を受けた内容、提供を受けた資料については、事務所内での認識にすれ違いがないように、情報の共有を行っておくことが必要です。

2.2 税理士が依頼者に提示すべき事項について

裁判所は、

- ●相続人に対し配偶者控除が限度額いっぱい使えるような遺産分割を勧めることが税理士の職務上の注意義務であるということはできない

としつつも、

- ●相続人が遺産分割協議をする際の資料ないし選択肢の一つとして、遺産分割協議書案の提示又はそれに代わる助言をすべき職務上の義務があった

としました。そして、

- ●本件では、税理士は、借入金の存在を認識しておらず、その結果、少ない額の配偶者控除しか得られない遺産分割協議書案のみを提示し、より有利な遺産分割の案がありうることを提示ないし助言しなかった

- ●これによって、相続人は、より有利な税務申告の方法を検討する機会を失った

と判断し、税理士の過失を認定しました。

(教訓・対策)

確かに、相続人は、遺産分割の内容を確認して、遺産分割の意思決定をしています。

しかし、仮にもっと有利な税務申告の方法があることを相続人が知っていたならば、相続人は違う遺産分割の方法を選ぶ機会がありました。

つまり、仮に依頼者が最終的な判断をしたとしても、その前提で、税理士は、選択肢があるのであれば適切に提示し、選択の機会を与えることが必要になります。

税理士は税務の専門家として、より有利な方法があるのであれば、依頼者に対しては説明したうえで、依頼者に意思決定をしてもらう必要があるでしょう。

なお、税理士が負う「説明・助言義務」については、下記にも詳細に説明していますので、そちらもご参照ください。

3 まとめ

相続税の申告に関しては、様々な控除が利用できる場合があり、それにより納付する税額が大きく変わってきます。

そして、遺産については依頼者から資料の提供を受けることは多くあります。

そのため、依頼者から資料の提供を受けた場合は、事務所内で適切に情報共有をして、税理士の先生が資料を受け取っていることを確認できるようにしておくことが必要です。

また、税理士には、依頼者が意思決定をするにあたり、適切な説明が必要になります。

提供された資料に基づいて、適切な説明ができるように、事務所内で対応すべきでしょう。

-

税理士の注意義務が否定されるときとは…

―依頼者が資料提供等の協力してくれない場合の事例 - 2024年2月5日 -

依頼者への選択肢の提示も大事

―申告書類への記入漏れで税理士の過失が認められた事例 - 2023年12月27日 -

説明義務を果たしたと言えるには。

―税理士が課税事業者選択届出書について説明したこと等が認定され損害賠償請求が否定された事例 - 2023年11月13日 -

入念なチェックを

―顧客が会計ソフトウェアの初期設定を誤り税理士の責任が問題となった事例 - 2023年10月2日 -

依頼者の指示に惑わされるな?

―依頼者の指示に誤りがあっても税理士の責任が認められた事例依頼者の指示に惑わされるな? - 2023年9月20日