税務署の助言は信じるな!?

ー税理士が適切な税務処理を教示する義務を怠ったとして損害賠償請求が認められた事例

税理士は、税務に関する専門家です。

そのため、税法に関する知識について勉強していることでしょう。

ただ、税法は毎年税制改革が行われる等、知識のアップデートが求められることになります。

例えば、租税特別措置法は、国税に関する特例を定めたものですが、改正・新設等が頻繁に行われます。

ときには、税務署に意見を求めたり確認を求めたりすることもあると思います。

今回は、税理士賠償が問題となった過去の裁判例のうち、例え税務署の指導を信じたとしても、税理士が依頼者に間違った助言をした場合は、税理士は依頼者に発生した損害を賠償しなければならないとされた事例(神戸地方裁判所平成5年11月14日判決)を解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

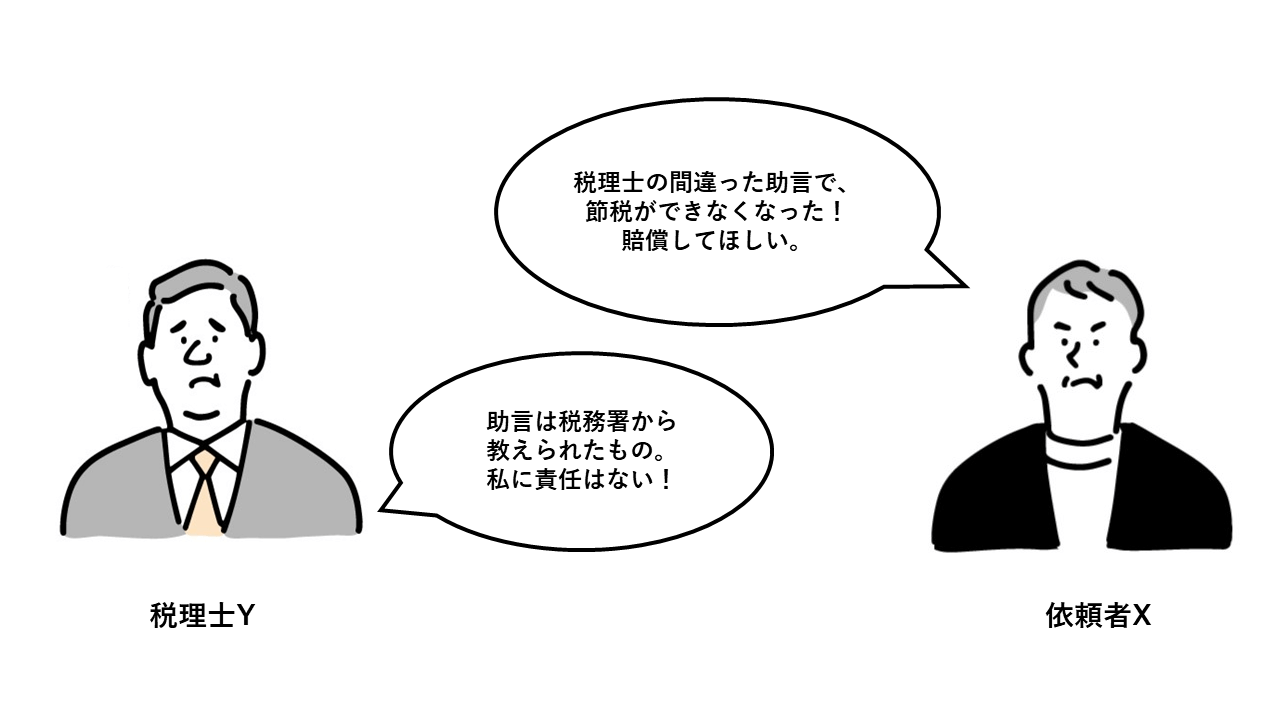

本件の事案は、間違った助言をした税理士に対し、依頼者が損害賠償を求めた事案です。

○依頼者X社の主張

○税理士Yの反論

○裁判所の判断

1.2 経過

〈前提知識〉

昭和61年4月1日から昭和63年3月31日の間に終了する事業年度については、直近1年間に生じた欠損金に限り、損金に算入し得ないものとされていた。

X社所有の不動産が「特定の資産」にあたり、益金から欠損金を控除することが可能であった。

昭和62年8月頃

昭和62年9月

昭和62年11月

その後

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の2つになります。

②例え税務署から助言があったとしても、税理士は漫然としてその内容を信じるべきではなく、税法に精通しておく義務がある

2.1 税理士は税法の専門家として各規定を十分に理解しておくべき義務がある

裁判所は、

- ・Yの職歴および税理士としての資格・経験等に鑑みると、Yには、法人税法及び租税特別措置法の各規定の注意を十分理解しておくべき職務上の義務があった

- ・Yは、X社との税務相談の委任契約に基づき、適正な税務処理上の教示をし、かつそれに適合する税務の代理及び代行をして税務相談の目的を達成すべき債務を負担していた

として、YがX社に教えた本件教示は、客観的に誤りであったから、Yは適正な教示や税務指導をすべき義務の違反があったとしました。

(教訓・対策)

税理士は、「税務に関する専門家」として、納税義務者の信頼にこたえ、納税義務の適正な実現を図ることを使命とする専門職です(税理士法1条参照)。

-

(税理士の使命)

第一条 税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

税理士は、依頼者との委任契約に基づく善管注意義務として、専門家としての高度の注意をもって委任事務を処理する義務を負うものとされています。

そして、税理士は、税務に関する法律(税法)、法令(施行令や規則)、通達等について、すべて正確に把握していることが必要です。

本事例でも、裁判所は税理士Yには、法人税法及び租税特別措置法の各規定の注意を十分理解しておくべき職務上の義務があったとしています。

特に租税特別措置法等は、毎年改正・新設等がされます。

日ごろから税法に関する規定は、十分に調査し理解しておくべきです。

税理士が負う善管注意義務については、下記にも詳細に説明していますので、そちらもご参照ください。

2.2 例え税務署から助言があったとしても、税理士は漫然としてその内容を信じるべきではない

裁判所は、

- ・税務署から租税特別措置法の条文の解釈の教示を受け、Yもそれを信じた部分がある。

- ・しかし条文に照らすと、税務署が教示した内容のようには解釈できないし、そのように解釈しうる法的根拠もない

- ・たとえ税務署から教示を受けたとしても、税理士としての租税に関する法令に精通すべき職務上の義務を軽減するものではない。

として、例え税務署から助言があったとしても、税理士は漫然としてその内容を信じるべきではなく、税法に精通しておく義務があるとしました。

(教訓・対策)

本事例では、税理士Yは会社が解散した場合の損金処理の方法につき、神戸税務署に赴き担当者に確認したところ、欠損金を繰り入れ、損金算入処理を行うことが出来るとの回答が得られたと主張しています。

もっとも、裁判所は、税理士が税法の条文の解釈やその法的根拠を調査・確認する義務があるとして、税務署に確認したことをもって、税理士の義務が軽減されるものではないとしました。

つまり、

税務署が言っていたから大丈夫だろう、として税務署の言うことを漫然と信じる判断は間違いです。

税理士自身が税法の条文等を調査・確認し、専門家として、誤った税務指導ではないか判断することが求められます。

仮に、条文の解釈や適用に迷ったら自ら調査し、それでも判断できない場合は、誰かに相談することも一案です。

3 まとめ

今回は、税理士が税務署からの誤った助言をそのまま伝えたことにより、依頼者に発生した損害については、税理士に賠償する責任が生じた事例について紹介しました。

税理士は、税法の専門家であることから、

日ごろから十分に税法の調査・確認しておき、依頼者には誤った情報を提供しないように気を付けることが望ましいでしょう。

-

税理士の注意義務が否定されるときとは…

―依頼者が資料提供等の協力してくれない場合の事例 - 2024年2月5日 -

依頼者への選択肢の提示も大事

―申告書類への記入漏れで税理士の過失が認められた事例 - 2023年12月27日 -

説明義務を果たしたと言えるには。

―税理士が課税事業者選択届出書について説明したこと等が認定され損害賠償請求が否定された事例 - 2023年11月13日 -

入念なチェックを

―顧客が会計ソフトウェアの初期設定を誤り税理士の責任が問題となった事例 - 2023年10月2日 -

依頼者の指示に惑わされるな?

―依頼者の指示に誤りがあっても税理士の責任が認められた事例依頼者の指示に惑わされるな? - 2023年9月20日

第三者から損害賠償請求!?

ー内容虚偽の税務書類作成を信じた第三者からの損害賠償請求が認められた事例

その依頼者共有資料ホントに大丈夫?

―依頼者共有資料の精査や依頼者確認を怠った結果、有価証券売却損の過大計上や買替資産の圧縮記帳漏れ等により多額の法人税等の納付が生じた事例