その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例

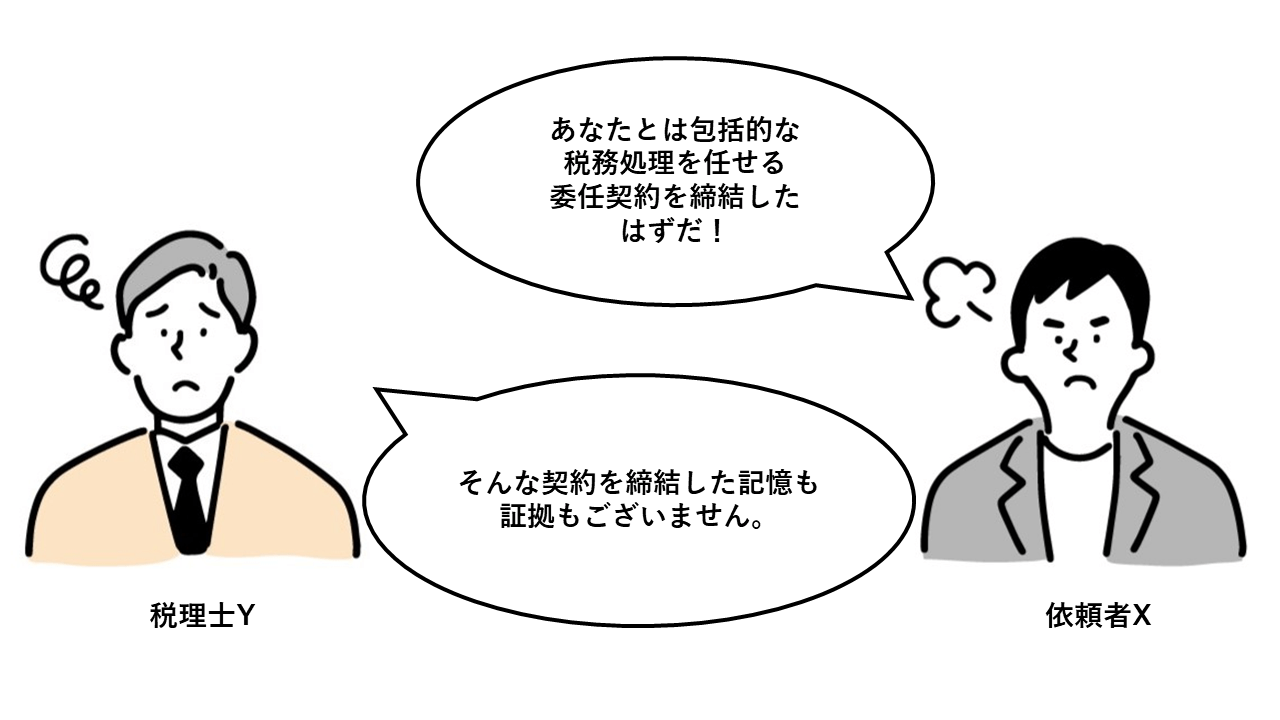

千葉地判平成19年7月2日は、結論から言うと、依頼者が、税理士に包括的な税務処理を委任する契約を締結したと主張するものの、このことを裏付ける客観的な資料がないため、この主張は認められないとしたものであり、税理士に有利な判断がなされた裁判例です。

そのため、本裁判例から直接何か税理士の先生方の日常業務におけるTipsのようなものが得られるわけではありませんが、本裁判例からは裁判所の事実認定手法に関するエッセンスを抽出することができます。

そこで、本稿では、本裁判例から得られる裁判所の事実認定手法に関するエッセンスをもとに、税理士の先生方が個々のケースで依頼者のためにどこまで対応してあげるべきかということを考える上で参考となる考慮要素をお示しできればと思います。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

税理士YはXから相続税申告及び遺産の譲渡所得申告を受任し遂行した。

これに対し、Xは、本件相続に係る相続税に関し包括的な税務処理をする委任契約をYと締結したため、YはXに対し相続税の取得費加算制度及び特例物納制度を利用して税務処理をすべきことを説明して指導すべき義務を負っていたと主張し、Yに対し債務不履行ないし不法行為に基づく損害賠償請求を行った。

裁判所はXの主張を認めず、Xの請求を全部棄却した。

1.2 補足

〇相続税の取得費加算制度について

相続税の取得費加算制度とは、平成4年当時、租税特別措置法39条に規定されていた制度です。

具体的には、相続によって相続税を負担する個人が、当該相続に係る申告書の提出期限の翌日から2年を経過する日までの問に相続税額計算の基礎に算入された資産を譲渡した場合、譲渡所得に係る所得税法の規定の適用については、取得費は、当該取得費に相続税額のうちの一定額を加算した金額とする制度です。

〇特例物納制度について

また、特例物納制度とは、昭和64年1月1日から平成3年12月31日までの間に開始した相続により土地を取得し相続税の延納の許可を受けた個人のうち延納相続税額を金銭で納付することが困難となっている者を対象とした救済策です。

具体的には、平成6年4月1日から同年9月30日までの間、同年3月31日までに分納期限が到来していない延納相続税額の支払のため、その者がその相続により取得した土地を、原則として相続税の課税価格の計算の基礎となったその土地の価額により物納申請することができるとする特例です。

1.3 経過

平成2年9月頃

平成2年12月10日

平成3年1月16日

平成3年11月30日~平成12年11月30日

平成15年3月20日

平成16年2月26日

2 解説

本判決の争点として判断された内容について特に参考にすべきポイントは以下の点になります。

2.1 裁判所の判断

Xは、XとYとの間において、YはXの本件相続に係る相続税に関し包括的な税務処理をする委任契約を締結したため、YがXに対し相続税の取得費加算制度及び特例物納制度を利用して税務処理をすべきことを説明して指導すべき義務を負っていた旨を主張しました。

これに対し、裁判所は、次の①~④の理由から、X主張の包括的な税務処理委任契約締結の事実を認めることはできないとして、Xの請求を棄却しました。

- ①包括的な税務処理委任契約が締結されているのであれば、Xは、本件相続に係る相続税を申告するころから、一貫して本件物件を売却し、早期に当該相続税を完納する意向を有していたなど、Yにこれを委任をする必要性ないし動機があり、この意向に沿って自ら具体的に行動したり、Yに当該事務処理をするよう積極的に求めその対価として報酬を支払ったりしてしかるべきところ、これを窺わせる事情は認められない。

- ②包括的な税務処理委任契約の内容、期間、報酬等を明らかにするため、これを明記した契約書を作成してしかるべきところ、これが作成されていない。

- ③契約書を作成しないまま当該受任をしたのであれば、Yは、税理士として契約を履行するため、何らかの具体的な事務処理をし、これに相応しい報酬を受けてしかるべきところ、本件においてこれらの事情は認められない。

- ④Xがその主張する包括的な税務処理契約を締結したことをいう平成2年9月ころから本件訴訟提起まで長期間にわたりYに対しその不履行を論難したことがあったことは窺われない。

2.2 裁判においては受任業務の内容・範囲は客観的資料に基づき画される

Xの主張が認められなかった理由は、Xが主張するような包括的な契約が締結されていたことを窺わせるような客観的な事情がなかったからです。

仮に包括的な契約が締結されているのであれば、税理士が包括的な税務処理を受任した旨の契約書が作成されるのが通常でしょう。

また、そのような契約書が作成されていなくとも、税理士がある特定の業務を受任していたのであれば、依頼者が税理士に当該業務を行うよう依頼・指示したり、税理士が依頼者に当該業務の遂行状況を報告したり、依頼者が税理士に当該業務に関する報酬を支払ったこと等が、メール、連絡文書、領収書、口座記録等の客観的資料として残っていることが通常です。

裁判官は神様ではなく、何の手がかりもなしに事案の真相を把握できるわけではない以上、当事者から提出される証拠や当事者間で争いのない事実等に基づいて事案の真相がどのようなものであったかを推測するほかありません。

そのため、上記のような通常であれば、存在するはずの証拠が存在しないのであれば、税理士が当該業務を受任する旨の契約は締結されていなかったと考えざるを得ません。

本件は客観的資料が存在しないために税理士に有利な判断された事案ですが、翻って、例えば、税理士が依頼者からリスクのある依頼を受け、そのリスクが顕在化した場合に一定の免責を受けられるような合意が依頼者との間で成立していた場合であっても、そのことが契約書等の客観的な資料により明らかにされていなければ、裁判上、そのような合意はなかったこととされる可能性があるということをも意味します。

真実と異なる判決が出されることに不合理さを感じる方もいらっしゃるかもしれませんが、本裁判例は、現実論としての裁判所の事実認定の考え方や客観的資料の重要性を理解する上で好個の素材といえるでしょう。

2.3 契約書に定めのない業務も業務内容に含まれることがある

ただし、ちゃぶ台返しのような話になってしまいますが、業務内容やその事案の個々の事情等次第では、委任契約書等に業務内容として規定されていない業務であっても、それが業務内容に含まれることもあります。

本裁判例とは事案が異なりますが、納税申告のみが受任内容であり、延納申請については受任内容となっていなかったにもかかわらず、納税申告をした税理士に延納の説明義務があると判断した裁判例もあります(東京高判平成7年6月19日)。

この裁判例は、税理士の職責や、依頼者にその説明をしないことによって被る依頼者の不利益の大きさや顕在化の程度等に鑑み、「相続税の確定申告に伴う付随的義務」として税理士は延納の説明義務を負う旨判示しました。

ある委任契約の業務内容に当該契約書に定めのない特定の業務が含まれるか否かは、裁判例や実務慣習、個々の事案の事情等を踏まえた個別的な判断となるので、不明確になることが多いことは否めませんが、委任契約書等に業務内容として規定されていない業務であっても、それが業務内容に含まれることもあるということは頭の片隅に入れておいた方がよいでしょう。

3 まとめ

以上をまとめると、税理士としては、まずは紛争予防やリスクヘッジの観点から委任契約書等に受任した業務の内容・範囲や税理士にリスクのある業務がある場合には必要に応じてそのリスクの回避措置等を明確に定めることが重要です。

もっとも、委任契約書は受任時に作成されるものであり、その時点で税理士が把握する事情に基づいて業務の内容や範囲が定められます。

そのため、その後に知得することとなった事情等により、当初想定していなかった業務を行うことが必要になることもあるでしょう。

その場合には、契約書に定めがないから、業務対象外であると杓子定規に考えるべきではありません。

税理士の業務はつまるところ依頼者の利益を図ることにありますから、委任契約書に定めのある業務と関連性が強い場合には、依頼者にその業務の必要性を説明して依頼者の意向を確認し、依頼者が希望するのであれば、その業務を対応すべきでしょう(その業務が相当の工数になる場合は、別途契約を締結し、別途報酬の支払を受ける。)。

一方で、関連性がない場合であっても、別途その業務の必要性を依頼者に説明して依頼者に気付きを与える配慮があってもよいように思います。

依頼者との契約書の作成方法、税理士が負う「説明・助言義務」については、下記にも詳細に説明していますので、そちらもご参照ください。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日