どこまで言ってあげなきゃいけない?

-会計士の積極的なアドバイスがないことによる債務不履行が認められなかった事例

税理士は、税務に関する専門的な知識を有し、顧客に対して有益なアドバイスをすることが期待されています。

税理士の先生としては、顧客からどのようにすれば税務上有利になるかを尋ねられれば、可能な限り依頼者の利益になるようにアドバイスを行うでしょう。

では、顧問先から具体的に相談を受けていなかった場合には、どこまで積極的にアドバイスをしなければならないのでしょうか。

今回は、税理士賠償が問題となった過去の裁判例のうち、課税事業者になれば消費税の還付を受けられたはずなのに、これをしなかったのは会計士がアドバイスをしなかった債務不履行の結果であると争われた事例(東京地裁平成15年5月21日)をとりあげ、税理士の先生が注意すべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1事案の概要

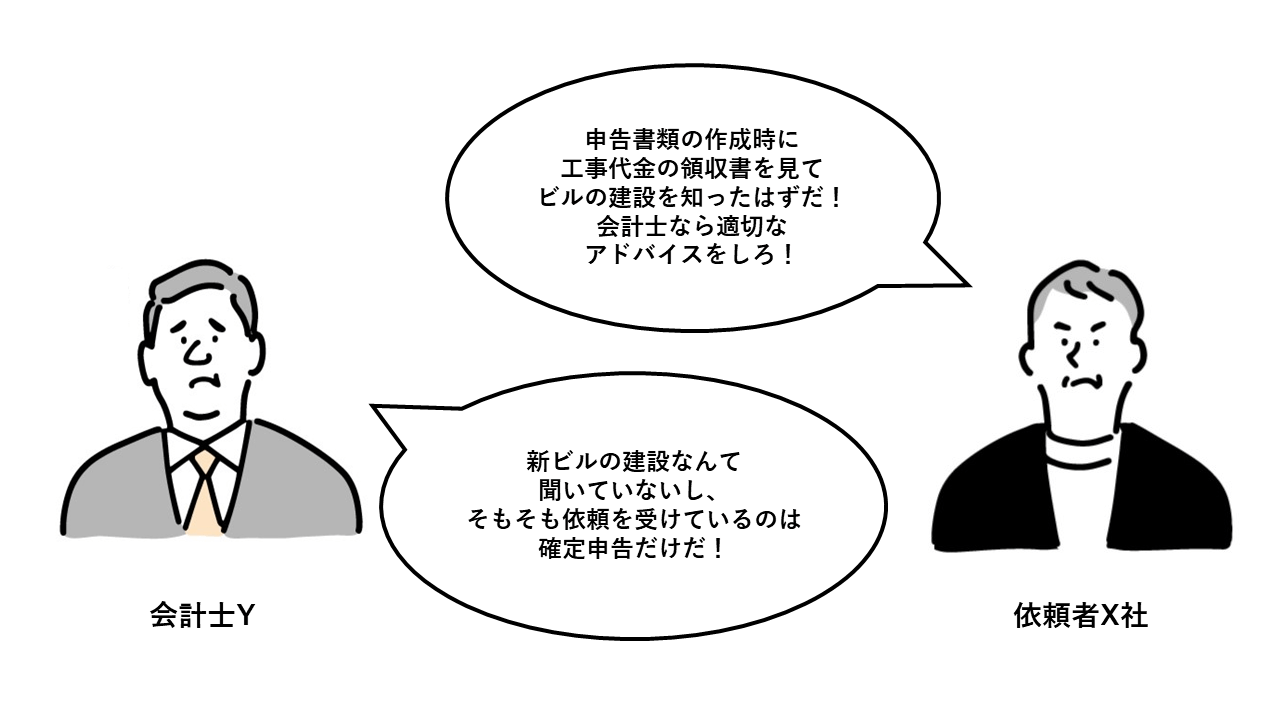

会計士Yは、X社との間で顧問契約を締結していた。

X社は、自ら所有して事業を営んでいた賃貸用ビルを取り壊し、新たなビルを建設した。

X社は、「課税事業者選択届出書」を提出し、消費税の課税事業者となっていれば、新たなビルの建設にかかった多額の費用について仕入税額控除を用いて消費税の還付を受けることができたが、これを提出しなかった。

X社は、Yが届出書を出さず、もしくは出すように勧めなかったことで還付を受けられなかったとして、損害賠償請求訴訟を起こした。

これに対して会計士Yは、決算処理及び確定申告を委任されていたのみで、事業計画などを知らされることもなく、積極的にアドバイスをする義務を負っていないものとして争った。

1.2経過

平成8年6月頃~平成9年6月30日

平成9年3月31日

2 解説:会計士(税理士)はどこまで積極的にアドバイスをしなければならないか

本判決の争点として判断された内容はいくつかありますが、特に参考にすべきポイントは以下になります。

②本件の事情のもと、課税事業者となるべきかのアドバイスを積極的にしなければならなかったのか。

裁判所は、

- 本件において従前から確定申告書の作成等しか行っていなかったことから、本件契約はあくまでも確定申告書の作成と、その前提となる決算処理を目的としたものである

と判断しました。

そして、それを前提として、

- Yには積極的に課税事業者となるべきかどうかのアドバイスをする義務はなかった

として、債務不履行の存在を認めませんでした。

すなわち、Yとしてはではあくまでも確定申告書の作成等をしていれば足り、YがX社から個別の相談を受けていた等の事情がない本件では、課税事業者となるべきかどうかの判断についてはあくまでもX社の経営判断であるとして、X社との関係で債務不履行となるものではないとしたものです。

(教訓・対策)

本件では、裁判所はYがX社へ課税事業者となるべきかのアドバイスをしなかったことについて、債務不履行の存在を認めませんでした。

従前から確定申告書の作成しかしておらず、これ以外に請け負っていない会計士に対して、個別の相談があったわけでもないのに自ら課税事業者となるべきか否かのアドバイスをすることを求めるのは、少々酷な物と考えられます。

また、本件で裁判所は、課税事業者となる場合の有利不利については、通常経営者であれば知っているべきであり、その判断はあくまでも経営判断であることもYの責任を否定する事情としてあげています。

もっとも、顧問契約の内容が経営判断についての相談も請け負うものであったり、問題となる点が専門的な事柄で専門職でなければ気づきようがなく、会計処理をしている会計士(税理士)であれば容易に気づくような事柄であれば、また違った結論となるでしょう。

税理士としては、自らが負うべき責任の範囲を明確化するため、契約書に明記しておくほか、何らかの個別相談を受ける場合には責任を負う範囲が広くなることを念頭に置いて、個別の相談に応じる必要があるものと考えられます。

依頼者との契約書の作成方法については、下記にも詳細に説明していますので、そちらもご参照ください。

3 まとめ

今回は、税賠においてアドバイスを行わなかったことによる債務不履行が問題となった事例を紹介しました。

税理士としては自らの責任範囲を明確化するため、契約内容について、契約書に明記するなどの対応で証拠を残しておくことが望ましいでしょう。

また、どれだけ責任の範囲を狭めるように契約書を整備していても、個別の対応によってはアドバイスが期待されるものとして責任を負う場合もあるため、個別相談などを受ける際にはそのようなことを念頭に置いておくことが望ましいものといえます。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日