どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例

税理士の皆様は、相続税申告やその前提となる遺産分割案の提案等、多くの相談を受けているものと思います。

申告書の作成やおすすめの分割案の作成を依頼されるのみではなく、顧客から具体的な条件を提示され、そのニーズにこたえる場面もあるでしょう。

もしも顧客と話し合いながら遺産分割案を提案し、それを前提として相続税申告を行った後で、「思っていたものと違う」等として損害賠償を求められたとしたら、責任を負わなければならないのでしょうか?

今回は、税理士賠償が問題となった過去の裁判例のうち、税理士が顧客に対して相続税の節税対策を勧め、顧客が実際に実施したところ否認されたことが、税理士の注意義務違反の結果であると争われた事例(東京地裁平成10年11月26日)をとりあげ、税理士の先生が注意すべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要は、以下のとおりです。

1.1 事案の概要

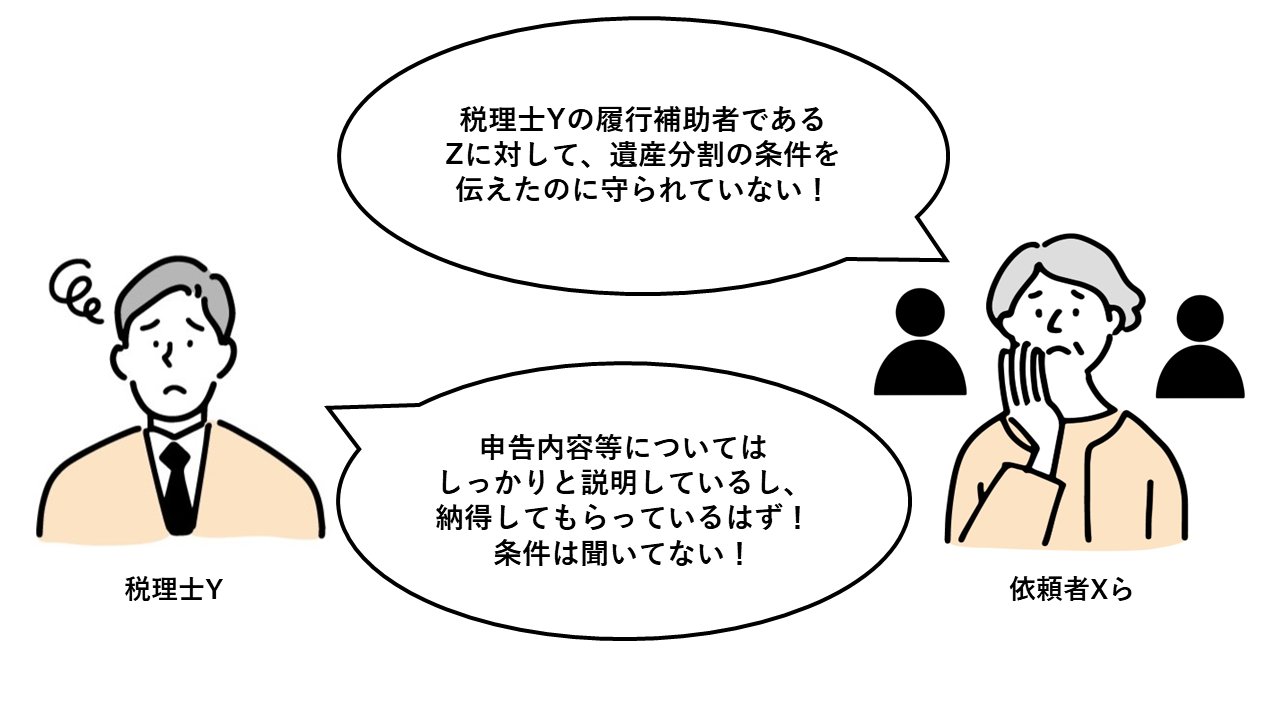

相続人であるXらは、税理士であるYに相続税申告を相談し、Yが経営する税理士事務所の事務員であり、Yの履行補助者であるZに、希望する遺産分割の条件等を伝えた。

その後、これを前提に協議しつつ、事務員Zは遺産分割協議書案を、税理士Yもいくつかの遺産分割協議書案や相続税申告書の案を作成し、Xらに提示した。

そして、遺産分割協議書及び相続税申告書の内容が決定し、税理士Yは相続税申告を行った。

しかし、その後Xらは別の税理士に依頼して修正申告を行った上で、税理士Yの申告はXが伝えていた条件とは異なり、またその説明をされていないものとして、損害賠償請求をした。

1.2 経過

平成12年7月ころ

平成12年9月27日

平成12年9月28日

平成12年10月2日

平成12年10月26日

平成13年8月23日

2 解説:依頼内容と異なる申告をしたと主張された場合、損害賠償責任を負うか

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下になります。

裁判所は、依頼者が税理士に対して条件を伝えた旨主張し、税理士がこれを否定していることについて、

- 証拠との整合性から、依頼者の供述については採用できない

と判断しました。

すなわち、本件で依頼者Xは履行補助者である事務員Zに対して条件を伝えたことや、前提としていた分割案についての説明がなかったことを主張し、税理士Yはこれを否定していますが、どちらの主張を採用するかの判断について、証拠との整合性から、税理士Yの主張を採用しました。

本件では依頼者Xが資料にメモを取っていたのですが、その内容が税理士Yの主張と整合しており、反対にその他の証拠も含め依頼者Xの主張とは整合しなかった点を重視したものです。

事務員の証言や陳述書の内容については、資料の余白に取られたメモと整合し、実際に事務員が説明したものと考えられるが、反対に依頼者の証言等からは、メモの内容を合理的に説明できないものと判断しています。

(教訓・対策)

本件では、裁判所は食い違う両者の主張について、いずれの主張を採用するか検討する際に、証拠との整合性の点から税理士Yの主張を採用し、依頼者Xによる損害賠償請求を認めませんでした。

事実関係について両者の意見が食い違っている以上、客観的な証拠から決定する他なく、両者の主張を証拠と照らし合わせて結論を決めたものです。

本件を参考に、税理士ができる対策としては、顧客の要望も含め、契約時点で契約内容についてはなるべく契約書に表しておくことや、契約後においてはメール等で顧客の認識やこちらからの説明内容を証拠として残しておくことが考えられます。

本件では、説明ややりとりの内容を直接的に証明できる証拠がなかったため、裁判所はメモといった断片的な証拠と、証言や主張との整合性を検討の上判断しています。

対して、メールのように直接的に説明ややりとりの内容を証明できる証拠があれば、より確実に説明内容については証明ができることになります。

依頼者との契約書の作成方法については、下記にも詳細に説明していますので、そちらもご参照ください。

3 まとめ

今回は、税賠において依頼者が提示した条件が問題になった事例を紹介しました。

言った、言わないの話になってしまうと、裁判所としてはどちらの話を信じていいかわかりませんから、客観的な証拠が重視されることになります。

税理士としては自らの身を守るため、契約内容は契約書に明記し、依頼者とのやりとりも極力証拠として残しておくことが必要でしょう。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日