「言った」「言ってない」の水掛論に対する判断

―事務所内の記録があるのに、全体の『ストーリー』から事実認定された事例

いわゆる『生産緑地』に該当する土地について、相続開始前に指定を受け、かつ、被相続人及び相続人が制度の適用を受ける適格者である場合、当該土地の相続税に関し、相続税上の有利な取扱を受けられる特例があります(租税特別措置法70条の6)。

そして、特例を受けるためには、相続開始前に生産緑地地区の指定を受けている旨の「生産緑地証明」及び農業適格者であることの「適格者証明」の提出が必要です。

この特例制度の適用には、各種証明の提出のほか、前提として、「相続開始前に生産緑地の指定を受けていること」が必要です。

そのため、税理士先生においては、この特例制度の適用に相談された場合、まず「相続開始前に生産緑地の指定を受けていること」を確認し、それがなければ、適用が受けられない旨案内するかと思います。

今回は、税理士賠償が問題となった過去の裁判例のうち、『生産緑地』の特例制度の適用について、税理士の説明があったのかどうか、特例制度の適用を前提とした依頼だったのかどうかについて、当事者間に大きく食い違いがある事例で、依頼者側の主張が全面的に認められてしまった事例(京都地判平成14年2月21日)を取り上げ、税理士の先生がお客様との関係で気を付けるべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 事案紹介

1.1 事案の概要

依頼者Xは、被相続人Aの相続人であり、Aは「本件農地」を所有していた。

本件農地を相続したXは、税理士Yに対して、本件農地がいわゆる『生産緑地』として特例(租税特別措置法70条の6)を受けられることを前提に、Aの相続にかかる相続税申告について、相続税申告手続きを依頼した。

もっとも、時系列としては、Aの相続開始時点において、本件農地の生産緑地地区の「申請」はされていたが、「指定」を受けた状態ではなく、特例制度を受けるのに必要な「適格者証明」も取得していない状態であった。

そして、特例制度上、相続開始時に『生産緑地』の「指定」を受けていなければ適用がされないものであった。

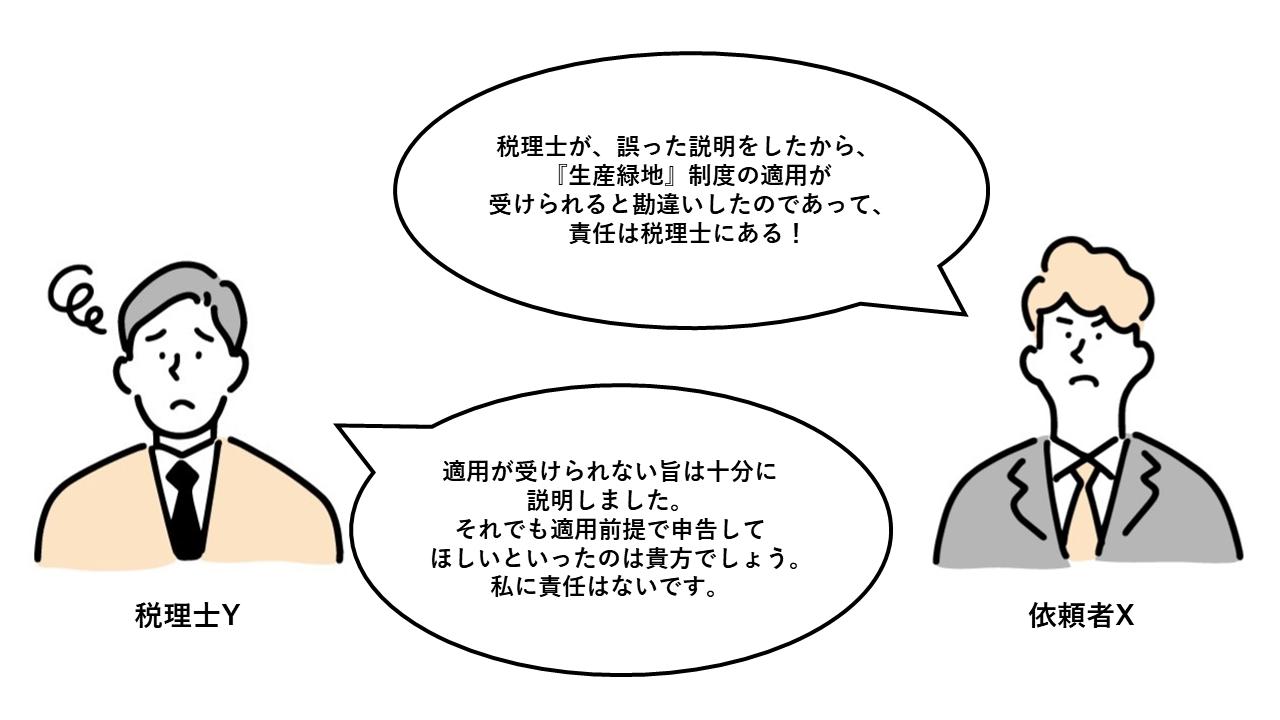

Xは、Yに対して、Aの相続にかかる相続税申告について、『生産緑地』の特例制度の適用が受けられるかを相談したところ、Yから「相続開始時に『生産緑地』の指定がなくとも、相続税申告時までに指定を受ければ適用を受けられる」旨説明を受け、その内容が正しいと誤診して申告を行ったとして、Yが税理士としての善管注意義務を怠ったことにより、延滞税をおさめざるを得なくなった損害が生じたと主張し、損害賠償請求訴訟を提起した。

〇Yの主張

税理士Yは、Xに対して、「相続開始時に『生産緑地』の指定がされていないと、特例制度の適用は受けられない」旨を十分に説明しており、Xが、「相続開始時にさかのぼった生産緑地証明書を取得するから、特例制度の適用を前提とした相続税申告をしてほしい」旨依頼されたと主張し、税理士として、特例制度が利用できない旨の説明を十分に果たしており、善管注意義務は果たしたと反論した。

1.2 経過

平成5年6月18日

平成5年11月ころ

平成5年12月2日

平成6年1月18日(相続税申告期限)

平成6年11月15日

平成8年3月15日

2 解説

本判決の争点として判断された争点は、「税理士の善管注意義務違反の有無及びそれに基づく損害」ですが、その事実認定の過程に関して、以下の2点をおさえていただきたいと思います。

②依頼者への説明内容について記録しておくことの重要性

2.1 契約時に説明をしたかどうかという事実認定に当たって、契約後の事情が持つ意味

裁判所は、被告税理士が「生産緑地特例の適用があることを説明した」という契約当時の事実を前提とすると、

- Xが、(税理士の忠告を無視して,)無理難題を通すために,しかも毎日のように延滞税がふくらんでいくのもかまわず,事実と異なる生産緑地証明の取得に時間を費やしてきたことになる

として、契約当時に説明したとすれば、原告らの行動が非合理的であることや、

- むしろ、Xが、適格者の要件を満たしているのに,農業委員会が「適格者証明」の交付を拒み,原告らがそれさえ交付を受ければ,多額の相続税の納税猶予制度の適用が受けられる立場になる以上、1年半にもわたり,適格者証明の取得に固執したことも無理からぬ

といった判断をし、事実認定を行った。

(教訓・対策)

このように、裁判における事実認定については、争点となっている事実の前後の事情を参照し、そのような事実経過が合理的であるかどうかを判断基準にすることがあります。

後記の説明資料の作成は、まさに「事前に」説明していた、依頼者が確認していたということを示す資料として有用といえます。

また、「事後に」どのような行動をしていたのかも重要です。

「ある事実があれば、していなかったであろう行動をしている」ことは、そのような事実がなかったことの推認をさせてしまいます。

本事例では、まさに依頼者(原告側)の行動が、説明があったのであればなかったであろう行動であったことから、説明をしていないとの認定がされてしまいました。

むろん、依頼者によっては、リスクを説明してなお、リスクをとった行動をする場合もあります。

そうであるからこそ、そのような説明をしたという事実を書面等で確定させておくことが重要になります。

2.2依頼者への説明内容について記録しておくことの重要性

他方で、裁判所は、税理士事務所内で作成された『原告用の記録』『被告と職員の電話連絡帳』について、

- 「これらは,その内容や体裁からして全体的には,真実,被告の事務所で日常事務の処理過程でごく自然に記載されたものであることを疑うに足る証拠はないだけに,その記載内容が反証として持つ意味は大きい」

と判断しています。

本事例の結論としては、税理士事務所内で作成された記録等の内容があっても、原告Xの主張を事実として認める判断ではあります。

その一方で、上記のように、裁判所も税理士事務所内で作成された記録等の重要性については重く見ており、あくまでも、そういった記録があっても、原告の主張と矛盾しないという判断があると考えられます。

(教訓・対策)

したがって、やはり、本件のような特例制度の適用に関する見解(特に適用ができない旨)や、否認リスク等について、依頼者に説明しているという記録を残すことの重要性は大きいと考えます。

本件では、あくまでも所内的な記録にとどまっておりますが、「依頼者に対して、否認リスクがあってもなお、その内容で申告すること」の「確認書」や「契約書の特記事項」への掲載など、依頼者との間での書面で、その旨を表しておくことが第一です。

3 まとめ

今回は、相続税申告において、『生産緑地』の特例制度の適用を受けられるのかどうかに関する税理士の説明があったのかを争点に、税理士の善管注意義務の内容及びその違反の有無が判断された事例を解説しました。

裁判所の判断は、税理士における業務上の記録等の重要性について理解を示しつつ、全体の事実関係(ストーリー)を踏まえて、委任契約時に『生産緑地』特例に関する説明はなかったとして、善管注意義務違反があると判断しました。

税理士として、特例制度等の専門的な制度に対する理解を持っていただくことはもちろんですが、それを依頼者に適切に説明し、利用できるのかどうかを案内すること、利用できない、利用することに否認リスクがあるような場合には、それを説明してもなお依頼者が希望している旨を何らかの証拠として作成していることの重要性が示されている裁判例といえます。

依頼者を疑うわけではないとしても、自らの身を守るために、リスクがある申告等の業務を行う場合には、専門家としての責任を果たしたことを記録に残すよう、努めていただければと思います。

税理士が負う善管注意義務については、下記にも詳細に説明していますので、そちらもご参照ください。