税理士の注意義務が否定されるときとは…

―依頼者が資料提供等の協力してくれない場合の事例

相続税申告に際しては、税理士の先生が収集する資料のほか、依頼者に提供してもらう必要がある資料・情報が多くあります。

そして、相続税申告には申告期限がありますので、依頼者には迅速に資料等を提供してもらう必要があります。

今回は、税理士が相続税申告手続をするにあたり、依頼者が資料提供の協力をしない等の事情がある場合の税理士の注意義務の内容につき解説します。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

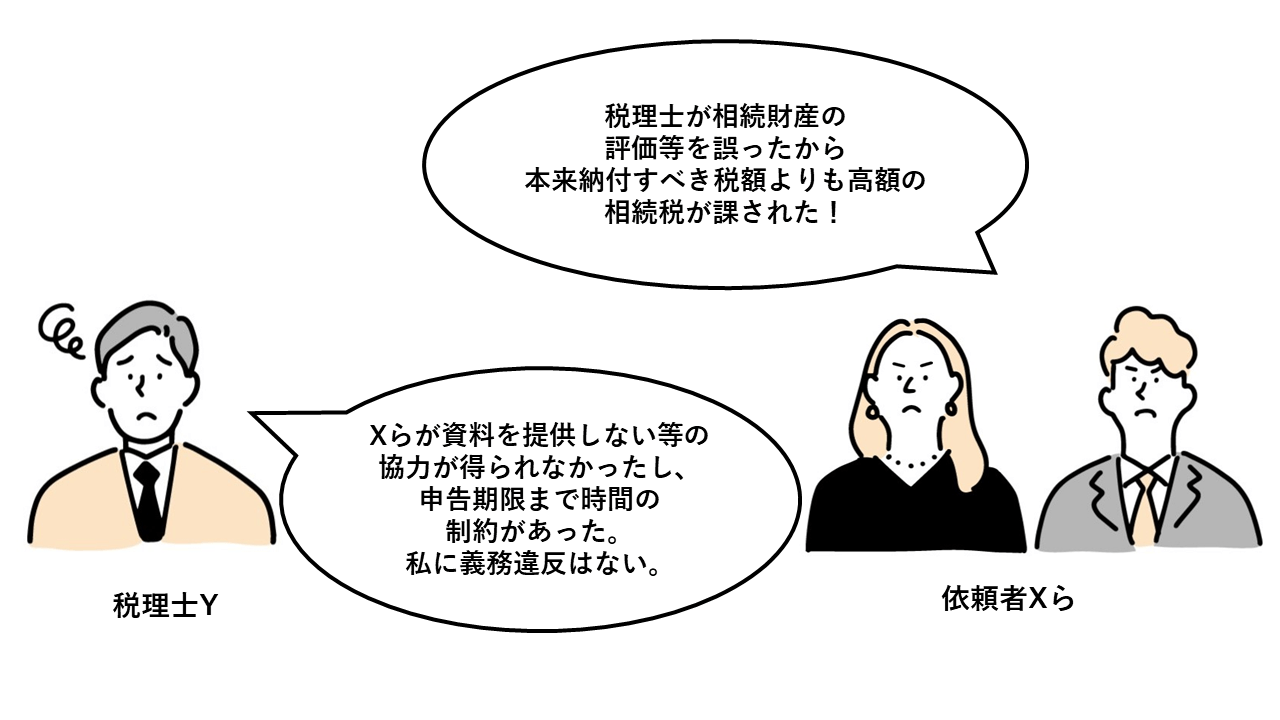

本件の事案は、相続税申告を委任された税理士が相続財産の評価を誤ったこと等があったため、依頼者が税理士に対し、本来納付すべき相続税額よりも高額の相続税額を課税された等として、税理士の善管注意義務に違反したとして損害賠償請求をした事案です。

結論として、裁判所は、依頼者が資料提供の協力等をせず、また時間的制約のあった事情の下では、税理士に善管注意義務違反はないと判断しました。そのため、依頼者の請求は認められませんでした。

1.2 経過

平成3年8月17日

平成4年11月18日

平成6年6月頃

2 解説:税理士の義務について

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下になります。

裁判所は、税理士の義務について、

- 税理士は、専門家として、特別の事情のない限り、法令に適合する範囲内で依頼者にとって最も有利な方法を選択して依頼者の利益を最大限確保すべき職務上の義務がある。そうすると、相続税申告書の作成及び申告手続きを受任した税理士は、相続税額の算定の前提となる相続財産の評価にあたっては、法令の許す範囲内で、相続税の負担が最も小さくなるように評価した上で、税務申告代理事務を行うべき義務がある。

としました。

(教訓・対策)

すなわち、本件の事案は、結論として税理士の責任が認められなかった事案ですが、

税理士の義務について、裁判所は委任の趣旨に従って誠実に事務処理をして最善の処理をすべき義務を認めています。

依頼者にどんな事情があったとしても、税理士が専門家として最善の処理をすることは求められますので注意が必要です。

もっとも、本件の事案では、依頼者との関係において以下の事情がありました。

これらの事情から、税理士が行った相続税申告の内容について、やむを得ないものである、不合理なものではないとして、税理士の委任契約に基づく善管注意義務違反を認めませんでした。

すなわち、本事例の個別事情がある中でも、税理士が専門家として最善の処理を行っていたことから本件においては税理士の義務違反が認められないとされたものです。

よって、税理士の先生は、専門家として最善の処理をすることが前提となります。

特別な事情がありさえすれば全ての場合で税理士は責任を免れる、というわけではありませんので注意が必要です。

もっとも、依頼者が協力してくれない、申告期限が迫っている等の特別な事情があり、相続税申告書作成にあたり支障があることが予見される場合もあるでしょう。

その場合は、それらの事情があること、リスクを含めて税理士が説明したこと等をメール・契約書等に記載するなどして証拠として残しておくこと良いでしょう。

3 まとめ

今回は、相続税申告において依頼者が協力しないときの税理士の注意義務について解説しました。

税理士の先生が業務を終えた後に業務を適正に行っていたか問題になりますので、依頼者が協力してくれない等の特別な事情がある場合は、税理士が最善の業務処理を行ったことにつき、その事情を含め証拠で残しておくことが重要です。

税理士が負う善管注意義務については、下記にも詳細に説明していますので、そちらもご参照ください。

-

税理士の注意義務が否定されるときとは…

―依頼者が資料提供等の協力してくれない場合の事例 - 2024年2月5日 -

依頼者への選択肢の提示も大事

―申告書類への記入漏れで税理士の過失が認められた事例 - 2023年12月27日 -

説明義務を果たしたと言えるには。

―税理士が課税事業者選択届出書について説明したこと等が認定され損害賠償請求が否定された事例 - 2023年11月13日 -

入念なチェックを

―顧客が会計ソフトウェアの初期設定を誤り税理士の責任が問題となった事例 - 2023年10月2日 -

依頼者の指示に惑わされるな?

―依頼者の指示に誤りがあっても税理士の責任が認められた事例依頼者の指示に惑わされるな? - 2023年9月20日