第三者から損害賠償請求!?

ー内容虚偽の税務書類作成を信じた第三者からの損害賠償請求が認められた事例

税理士が故意又は過失により真正の事実に反して税務書類の作成を行うことは、税理士法45条により懲戒処分の対象とされています。

また、税理士業務を正しく行わなかったとして、依頼者から債務不履行や不法行為に基づく損害賠償請求をされることもあります。

本件は、税理士が作成した内容虚偽の確定申告書類を真正なものであると信じた第三者が損害を被った場合に、その第三者から税理士に対する損害賠償請求が認められると判断した事例(仙台高裁昭和63年2月26日判決)を参考に、「内容虚偽の確定申告書を作成することのリスク」についてご説明いたします。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

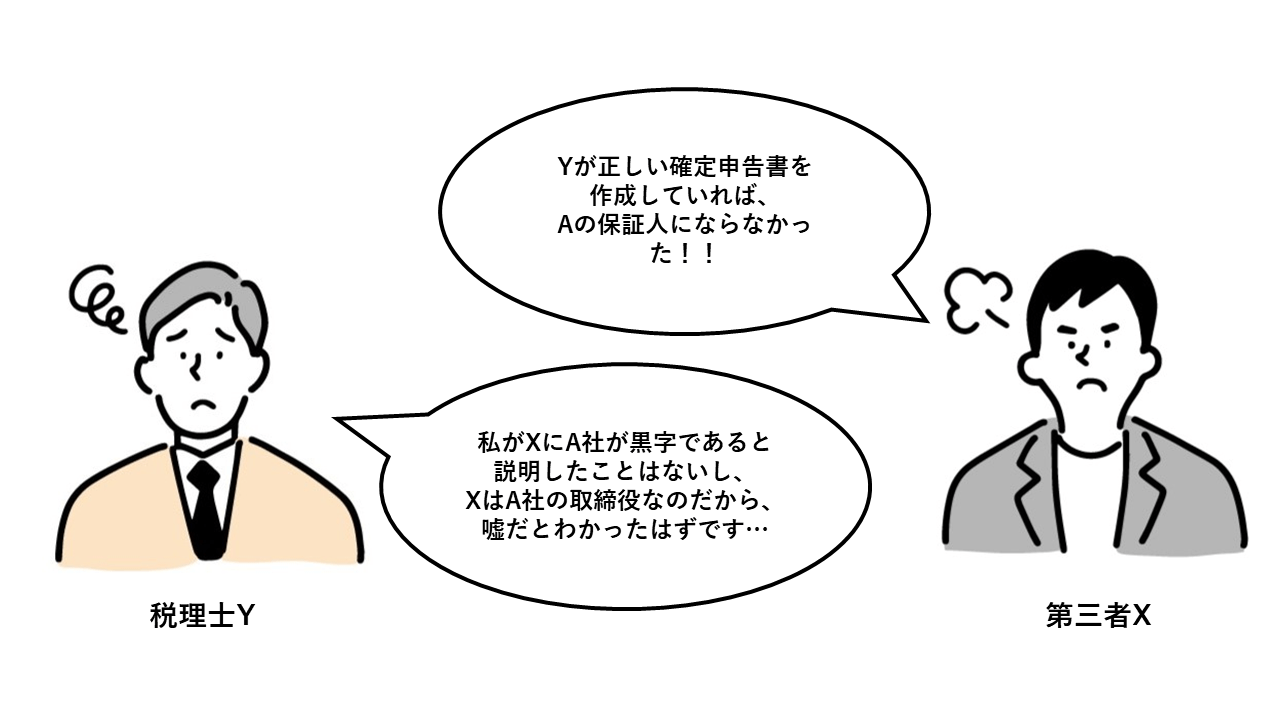

税理士Yは、赤字続きの企業であるA社の決算書類の作成、税務申告、会計帳簿の記載の指導等の業務を行っており、税務署には、正しい(赤字の)確定申告書を提出していた。

A社は、事業資金獲得のため、第三者から融資を受けたいと考え、

税理士Yに対し、「銀行には黒字だと言ってあるので、赤字の申告書を見せるわけにはいかないから、黒字のものを作ってもらいたい」と依頼し、Yは指示通りの確定申告書を作成した。

Xは、黒字の確定申告書を信用し、A社が銀行等から事業資金の借入を受けるに当たり、A社の連帯保証人となることに同意した。

結局、A社は倒産してしまい、XがA社の借入債務の一部を弁済することを余儀なくされた。

そこで、Xは、税理士Yが虚偽内容の確定申告書を作成したことが原因で4252万円の損害を被ったとして、Yに対し、損害の一部の2000万円の損害賠償を求めて訴訟提起した。

裁判所は、XがA社の取締役であったことから、帳簿等を確認して、黒字の確定申告書が虚偽であるかどうかを調査できたのにこれを行わなかったというXの過失を考慮して、請求額の半額である1000万円の損害賠償請求を認めた。

1.2 経過

昭和55年4月14日

昭和55年8月

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下のとおりです。

②税理士Yの故意・過失

2.1虚偽内容の確定申告書とXの損害の因果関係

裁判所は、

- 税理士Yは、「その作成した書類の記載を信用して融資をし(保証をし、担保を提供した場合を含む。)、損害を受けたものに対しては、その損害を賠償する義務がある」

と判断しています。

これはつまり、「虚偽の確定申告書類を信用して融資をした」ことが立証できれば、因果関係は認められる、と裁判所が考えているということになります。

(教訓・対策)

内容虚偽の確定申告書であっても、それが税理士作成のものであれば、記載内容が信用できると考えるのが一般的であると考えられます。

そのため、内容虚偽の確定申告書を信用した!と主張された場合、これを覆すためにはかなり高いハードルを越えなければならないことになります。

もし、この記事をお読みいただいている方の中に、虚偽の税務書類作成を検討中の方がいらっしゃいましたら、ご自身の首を絞めることになりますので、やめてください。

仮に、

「すぐに修正するので一旦黒字で出してください!」

「融資を受けられるかどうかがわが社の存亡にかかっているので一生のお願いです!」

のような熱い説得があっても、内容虚偽の確定申告書を作成してはいけません。

2.2 ・税理士Yの故意・過失

裁判所は、

税理士Yが、

という事実から、

- 「YはA社が黒字の確定申告書を利用して融資先を欺いてA社の金融を得ることを知りながら、A社の実情を粉飾し、このような虚偽の内容を記載した書類を作成した」として、

A社に対して融資をする者が損害を受けるかもしれないことをYは予見しながらあえてこのような虚偽の内容を記載した書類を作成した

と結論付け、Yの故意・過失を認めました。

※なお、故意まで認められるのか、過失にとどまるかは明示的に判断されませんでした。

(教訓・対策)

本件は、A社がYに「銀行には黒字だと言ってあるので、赤字の申告書を見せるわけにはいかないから、黒字のものを作ってもらいたい」と伝えていた事案ですが、

そもそも、内容虚偽の税務書類は、「誰かに見せることを目的として作成されるもの」であるといえますから、具体的に誰に見せるか、ということまで税理士が聞かされていなくとも、過失が認められる余地は十分にあり得ます。

したがいまして、意図的に虚偽の税務書類を作成することは、故意・過失の認定上も、税理士にとってかなりリスクが高い行為であり、不法行為責任が問われやすいかなりリスキーな行為になりますので、厳に慎んでください。

3 まとめ

ここまでで、意図的に内容虚偽の税務書類を作成した場合の、第三者からの損害賠償リスクについてご説明いたしましたが、内容虚偽の税務書類の多くは、実際のところは法解釈の相違や事実評価のミス等に起因するものが多いと思われます。

このような場合にも、本件のように第三者からの損害賠償請求に応じなければならないのか?という問題には、皆さまも悩まされたご経験があるかもしれません。

この問題は、正直なところ、具体的な状況や、事実関係等で見込みが変わる部分ですので、一概にセーフ・アウトとご案内できない事項になります。

もしも、この記事をお読みいただいている方の中に、今まさにこの点で悩んでいる!という方がいらっしゃいましたら、税倍に関する他の記事もご参照ください。

-

「転ばぬ先の契約書」

―顧問契約締結にあたり契約書を作成しなかった税理士の責任が問題となった事例 - 2024年2月23日 -

「言わざる・聞かざる・許されざる」

-消費税の控除税額の方法についてアドバイスしなかった税理士の責任が問題となった事例 - 2024年1月22日 -

論より証拠!

-客観的資料を確認しなかったことが原因で依頼者からの損害賠償が認められた事例 - 2023年10月30日 -

第三者から損害賠償請求!?

ー内容虚偽の税務書類作成を信じた第三者からの損害賠償請求が認められた事例 - 2023年8月28日 -

依頼者のためにが逆効果?

-譲渡所得の計上時期について助言をした税理士に当該譲渡にかかる売買契約の内容を点検すべき義務がないと判断された事例 - 2023年8月2日