「転ばぬ先の契約書」

―顧問契約締結にあたり契約書を作成しなかった税理士の責任が問題となった事例

税理士が顧客に対して提供する業務は多岐にわたります。

そのため、当初は記帳代行のみの顧問契約だったものが、他の業務に拡がっていくこともあるでしょう。

契約関係の継続とともに委任の範囲が広がっていくことは喜ばしいことです。

他方で、委任の範囲がどこまでなのか?ということを契約書等の書面で示しておくこともおろそかにしてはいけません。

顧客と税理士との間で認識の食い違いが生じる可能性があるからです。

このような認識の食い違いが生じている状態で、税務申告に手違いが生じ、顧客が多額の納税をしなければならなくなってしまった場合、税理士が職務を怠ったとして損害賠償請求訴訟に発展することがあります。

税理士としては、依頼されていない事項について損害賠償請求をされることは心外でしょう。

本記事では、長期間にわたり契約書を作成せずに顧問契約を締結していた顧客と税理士が、「税理士が原始資料の確認を行うことが委任業務の対象になっていたか」について争った事例(東京地裁平成25年1⽉22⽇判決)を参考に、「委任契約書で業務範囲を明確にしないことのリスク」についてご説明いたします。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

Xは、税理士Yに対し、平成2年6月ころから平成21年8月まで、税務代理、税務書類の作成、税務相談のほか、財務書類の作成、会計帳簿の作成の元となる仕訳データに基づく記帳の代行、その他財務に関する事務に関する委任契約を締結していたものの、委任契約書は作成されていなかった。

Xにおいて、平成13年2月期から平成21年2月期までの間、3億円の利益を過大に計上する不正経理がおこなわれ、Xは合計6422万7778円の過大な法人税及び住民税を支払わざるを得なくなった。

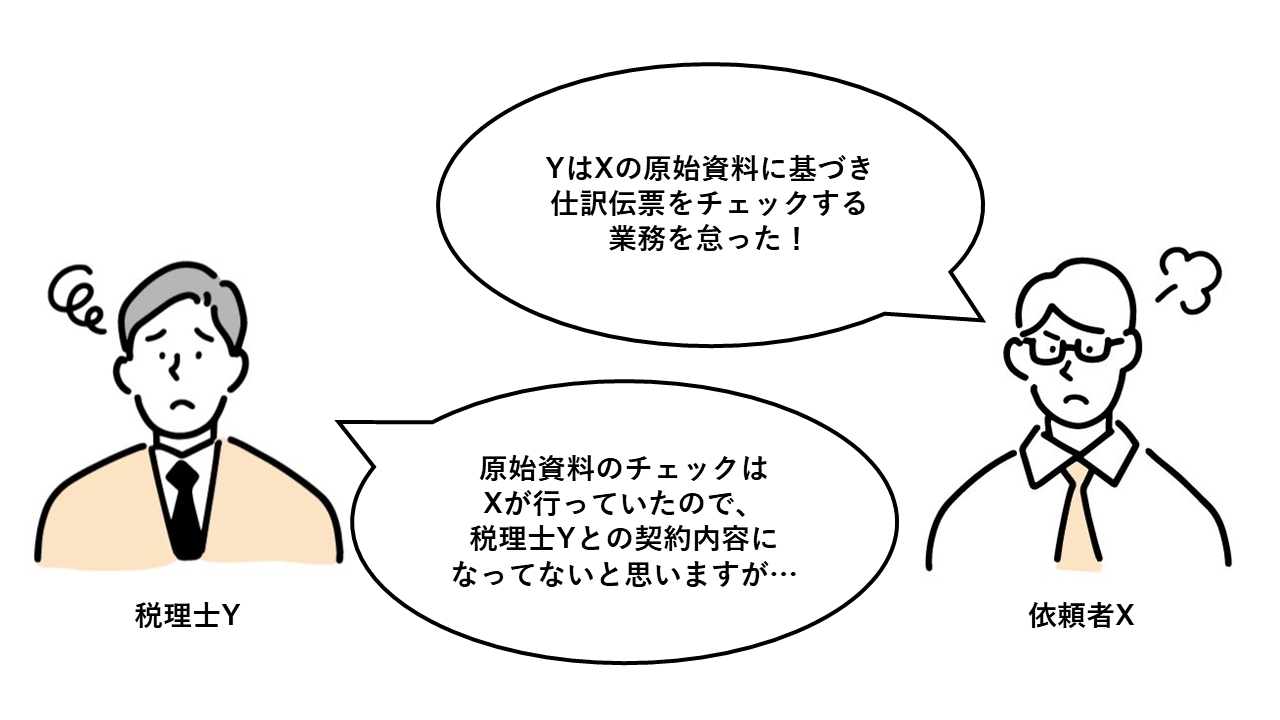

Xは、上記不正経理がXの社員とYの部下の共謀によって行われたことや、税理士Yが原始資料に基づき仕訳伝票をチェックする業務を怠ったこと等を理由とし、債務不履行又は不法行為による損害賠償請求権に基づき、上記過大納税額6422万7778円を、XがYに支払い済みの顧問料等3039万9843円の計9462万7621円の損害賠償を求め、税理士Yに対し損害賠償請求訴訟を提起した。

1.2 経過

平成2年6月~平成21年8月まで

平成13年2月期~平成21年2月期

平成21年8月

2 解説:税理士が原始資料の確認を行うことが委任契約の内容とされていたか

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下のとおりです。

本事例で、裁判所は、

- 税理士は原始資料の確認を行うことが委任契約の内容とはなっていなかった

と判断し、

税理士Yの責任を否定しました。

理由はいくつかありますが、大きな理由は、税理士YがXから原始資料を預かったことがないことや、原始資料の仕訳はXの経理担当者が長い間行っていたことが挙げられています。

(教訓・対策)

上記裁判例は、結論として税理士の責任を否定していますが、それは税理士Yに有利な証拠が存在したからたまたま責任を負わずに済んだ、ともいえます。

このことからすれば、委任を受けていない範囲の事項について責任追及されないためには、委任の対象外の事項に関する書類等を受取らないことが重要といえそうです。

しかし、現実論として、顧客が委任事項の拡大を検討するにあたり、顧客から資料の提供等を受けることがありますよね。

このような場合にまで、資料を受け取ってはいけないというのは不都合です。

ところで、本件で資料を受け取っていたかどうかという点が問題とされたのは、委任契約書がなかったからです。

先程お伝えしたとおり、税理士として顧客との関係を構築していく過程では、委任事項の対象外である事項に関する資料を受け取ったり、相談を受けたりすることは誰もが経験する出来事です。

そのため、資料を受け取る際に、委任事項の対象外であることをはっきりと断っておくことも重要ですが、そもそも【委任事項が何なのか】をはっきりさせておくためにも、委任契約書を作成し、対象業務を明らかにしておくことが肝要といえるでしょう。

3 まとめ

ここまでで契約書を作成して委任事項を鋭角にしていなかったことによりトラブルとなった事例についてお話しさせていただきましたが、

契約書作成に当たっては、どのような事項について、どのような義務を負うのかを明確にし、依頼者が理解している状態にしておくことが必要です。

もしも、この記事をお読みいただいている方の中に、今まさにこの点で悩んでいる!という方がいらっしゃいましたら、税倍に関する他の記事もご参照ください。

-

「転ばぬ先の契約書」

―顧問契約締結にあたり契約書を作成しなかった税理士の責任が問題となった事例 - 2024年2月23日 -

「言わざる・聞かざる・許されざる」

-消費税の控除税額の方法についてアドバイスしなかった税理士の責任が問題となった事例 - 2024年1月22日 -

論より証拠!

-客観的資料を確認しなかったことが原因で依頼者からの損害賠償が認められた事例 - 2023年10月30日 -

第三者から損害賠償請求!?

ー内容虚偽の税務書類作成を信じた第三者からの損害賠償請求が認められた事例 - 2023年8月28日 -

依頼者のためにが逆効果?

-譲渡所得の計上時期について助言をした税理士に当該譲渡にかかる売買契約の内容を点検すべき義務がないと判断された事例 - 2023年8月2日