刺してくるのは税務署だけじゃない!

―税理士のした税務申告に疑問を抱いた依頼者から損害賠償請求をされた事例

今回は、いわゆる製造問屋業を営む会社から消費税の税務申告を受けた税理士が、通達の規定に沿って簡易課税の業務区分を製造業として申告したところ、依頼者が卸売業にあたるとして不満があり、みなし仕入率の差額について税理士の善管注意義務違反を理由に損害賠償請求をされた事案について解説していきます。

結果として、税務申告の内容に違法な点はないと判断され、損害賠償は免れましたが、そもそも、訴訟を起こされ、これに対応しなければならないこと自体が税理士の先生方にとって損失なのではないでしょうか。

このような事態にならないために、「説明」の意義について改めて考えていきたいと思います。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1事案の概要

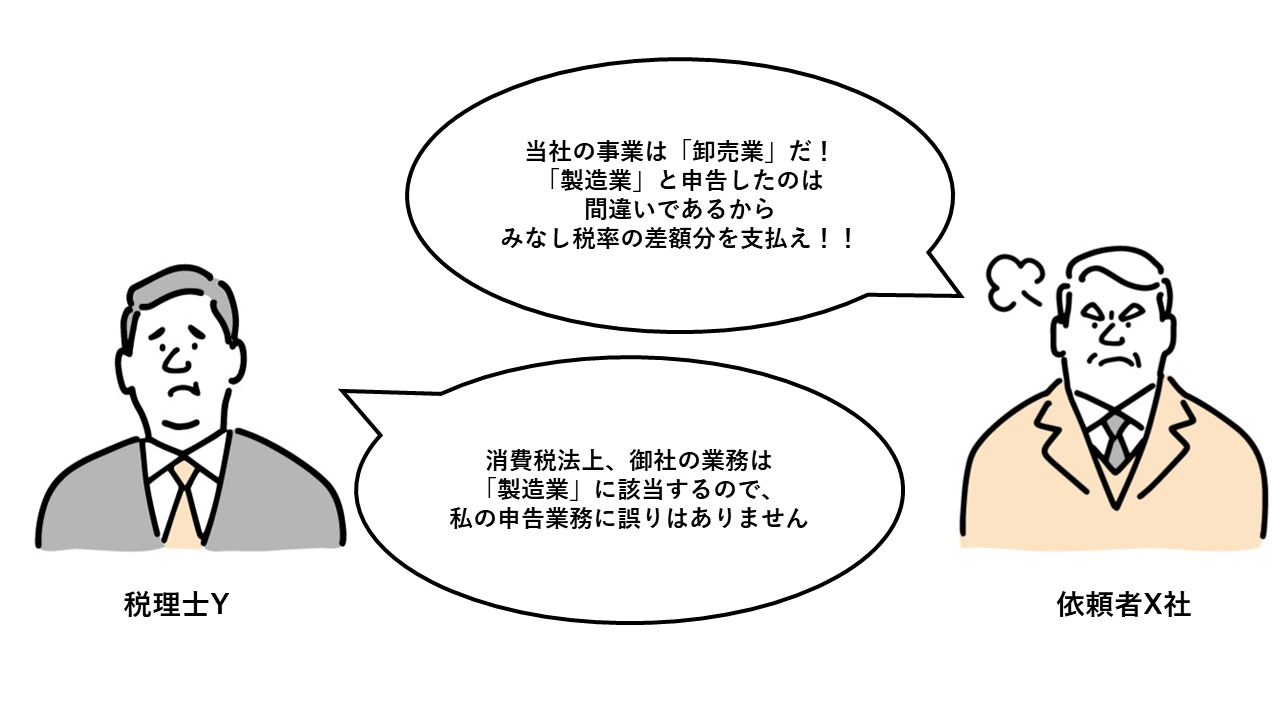

税理士Yは、X社から、消費税の申告業務を依頼され、平成元年から平成11年までの計10期分の申告業務を行った。

X社は、アルミ製及びプラスチック製用品の製造販売を目的とする株式会社である。

X社は、D社から原材料を購入し、その原材料をE社に販売し、E社はその原材料を金型に流し込むという方法でX社が求める製品Aを製造し、これをX社に納品させ、X社は製品Aを、X社と代表者を同じくするF社に販売していた。

税理士Yは、消費税の申告において、X社のこの事業は製造問屋に該当すると判断し、「製造業」として申告した。

これに対しXは、「卸売業」であるはずだとして、税理士Yに対し、「卸売業」と「製造業」とのみなし税率の差額10年分の支払いを求め訴訟を提起しました。

1.2 経過

平成14年

2 解説:身を守る武器としての「説明」

本判決の争点として直接判断がされたのは消費税法上の分類に関してですが、今回問題視すべきは、そもそもなぜ訴訟にまで発展してしまったのかという点です。

この点に関して、特に参考にすべきポイントは以下の3つになります。

②依頼者コントロールは気持ちをコントロールすることではない

③訴訟を予防するための証拠作り

本事案では、税理士Yが簡易課税の業務区分を製造業として申告したところ、依頼者は卸売業にあたるとして不満があり、みなし仕入率の差額について税理士Yの善管注意義務違反を理由に損害賠償請求をしました。

それに対し、裁判所は、

- 「(依頼者Xの)業種は、第3種の製造業(製造問屋)に該当すると言うべきであるから、それに則って税務申告した税理士Yに債務不履行はない。したがって、その余の争点について判断するまでもなく、原告の請求は理由がない。」

と判断し、損害賠償請求は認めませんでした。

(教訓・対策)

本件において、裁判所は、税理士Yは通達どおりの処理を行っており、消費税法に違反する点はなかったとして、善管注意義務について判断することなく、損害賠償請求を認めませんでした。

このような結果を招いたのは、最初の申告時点でX社の納得を得られなかったこと、及びこれまでの説明から訴訟を断念させられなかったことに原因があります。

ここで求められる説明とは、申告内容が違法な税務処理に該当しないという説明・助言義務を果たすための説明ではなく、通達とは違う処理(今回でいう卸売業)という依頼者の意見を採用しないことについて、依頼者が納得しないまでも、訴訟を起こされないようにするという、身を守るための依頼者説明が求められているのです。

説明義務として必要なのは、本件においては、依頼者の法律構成では否認されるリスクがあることを説明し、否認された場合にどのようなペナルティがあるかを説明することです。

また、ここまでの説明をしても納得しない依頼者については、説明責任を果たしているからあとのことは知ったことではないと済ませるのではなく、

税理士として選択できない理由や、法律上の根拠を正確に伝え、これを証拠に残すことによって、納得されずとも(契約を切られたとしても)訴訟を断念させる準備が必要です。

説明したことを示す証拠の価値は、訴訟を起こされた場合の盾となるだけではありません。

依頼者にしっかりとした説明をしているという証拠があるだけで、依頼者は顧問契約上の善管注意義務違反を立証することができないと考え、訴訟提起を断念させる効果があります。

依頼者が納得されるまで説明するということもそうですが、しっかりとした説明をしたという事実と、これを証明する証拠を作成しておくことで、依頼者が納得せずとも、訴訟を提起することは諦めさせる、すなわち、依頼者に訴える材料を与えないようにするということが肝要となります。

税理士が負う「説明・助言義務」については、下記にも詳細に説明していますので、そちらもご参照ください。

3 まとめ

今回は、税法上の問題がないにもかかわらず、依頼者から訴えられたという事案をもとに、説明の意義について解説しました。

「説明」の目的は、第一次的には依頼者の納得を得ることですが、納得するかしないかは税理士の先生方にコントロールできる問題ではございません。

自分がコントロールできない問題に振り回されるのではなく、「しっかりとした説明をして証拠を残す」という、自分でコントロールできる方法で、リスクを回避するようにしてください。

今回の解説は以上です。日々の業務の参考になさってください。

-

申告手続を行うだけではなかった!

―相続税の税務申告の委任を受けた税理士がしなければならないこと - 2024年3月4日 -

選ぶのは誰?

―複数の選択肢がある場合の税理士の調査義務・説明義務 - 2024年2月26日 -

顧問契約を締結したらできることを全てやらなきゃいけないの?

―税理士顧問契約の業務範囲が争われた事例 - 2024年1月10日 -

刺してくるのは税務署だけじゃない!

―税理士のした税務申告に疑問を抱いた依頼者から損害賠償請求をされた事例 - 2023年10月23日 -

従業員のミスは税理士のミス

―従業員作成の不適切な税務書類による申告が否認され、税理士に賠償責任が認められた事例 - 2023年9月18日