過少申告の責任は?

-納税者の指示に基づく過少申告による債務不履行が認められなかった事例

納税者は、自らに生じた利益などを適切に申告し、納めるべき税金を納めなければなりません。

いくら納税額が大きくなりそうだからといって、過少申告を行って納税額を少なくしようとしても、後で過少申告が発覚すれば延滞税等で負担額がむしろ大きくなることは税理士であれば十分理解しているところだと思います。

では、納税者が過少申告を行って延滞税等を負担しなければならなかった場合に、納税者は申告を行った税理士に損害賠償を請求できるのでしょうか。

今回は、税理士賠償が問題となった過去の裁判例のうち、過少申告により生じた損害は税理士の債務不履行の結果であると争われた事例(東京地裁平成16年9月17日)をとりあげ、税理士の先生が注意すべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

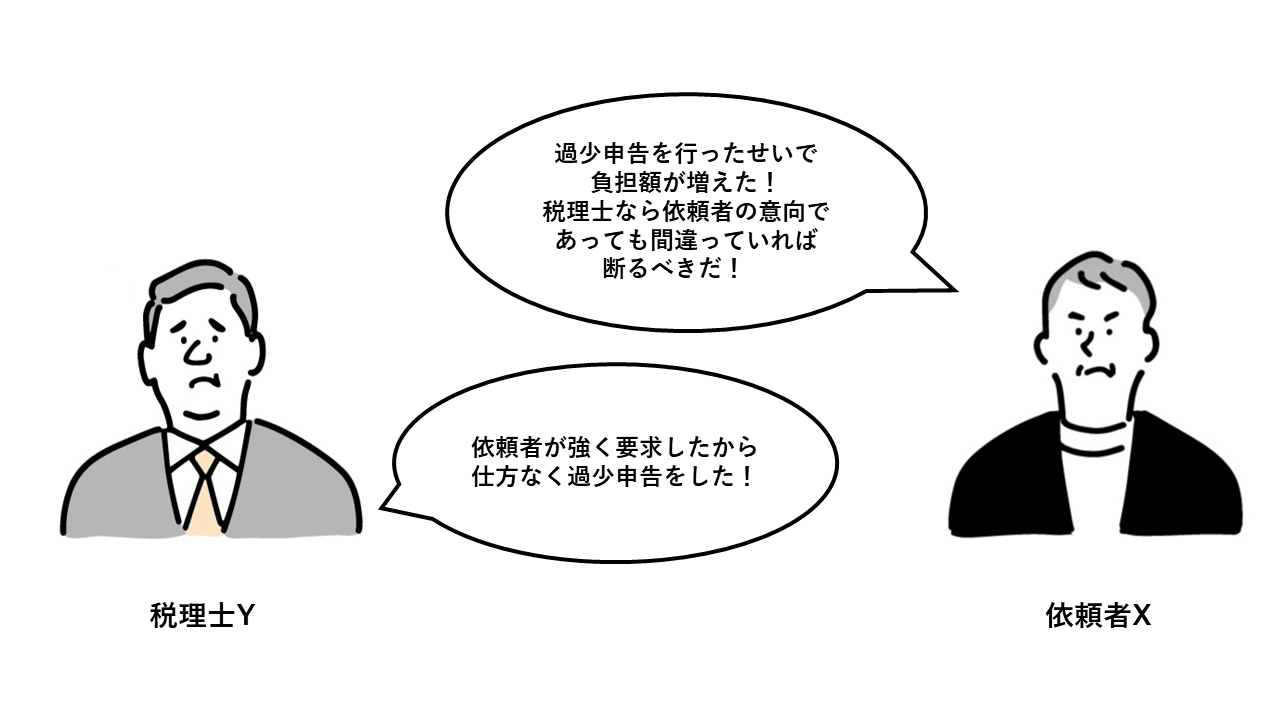

税理士Yは、依頼者Xに対して当期の利益額が大きく、納税額について負担が大きくなる旨説明した。

それに対し依頼者Xは、「今回使える金額は500万円まで」などとして納税額が少なくなるよう要求し、具体的な方法は任せる旨申し向けた。

そこで税理士Yは、Xに架空の経費を計上して申告することを提案して承諾を受け、それによって納税額を減らそうと試みたが、Xにおいて税務調査が行われ、結局Xは修正申告を余儀なくされた。

上記修正申告及びこれに伴う賦課決定により、Xは新たに、延滞税等を追加で負担することになった。

Xは、上記延滞税等はYによる過少申告という債務不履行の結果生じたものであるとして、損害賠償請求訴訟を起こした。

これに対して税理士Yは、過少申告はXからの依頼によるもので、債務不履行にはならないとして争った。

1.2 経過

平成11年7月末

平成13年11月

2 解説:依頼者の希望による過少申告が債務不履行になるか

本判決の争点として判断された内容はいくつかありますが、特に参考にすべきポイントは以下になります。

裁判所は、

- 税理士Yが過少申告を行い、それによって延滞税等の損害が生じていたとしても、過少申告自体Xの依頼によるものであったことから、債務不履行の存在を認めない

と判断しました。

すなわち、Yの行為は職業上の倫理に反しかつ公益を損なうものとして税理士会や監督官庁からの制裁の対象とはなるものの、Xの指示によって行われた以上はXとの関係で債務不履行となるものではないとしたものです。

(教訓・対策)

本件では、裁判所はXの指示によって行われた過少申告について、債務不履行の存在を認めませんでした。

しかし、これはXの指示自体が悪質であり、本来Xが負担すべき延滞税等をYに負担させるべきではないという価値判断もあったものと考えられます。

仮にXが税額を少なくすることを要求していても、具体的に過少申告について同意していないような場合には、Yが独断で違法行為を行ったものとして、また違った判断もあることでしょう。

税理士としては、依頼内容の他、依頼者の同意等を明確に証拠として残しておくといった対応が考えられるほか、このようなトラブルのもとでもあり、また職業倫理上許されないものでもあるため、過少申告などの違法行為はたとえ依頼者の意向であっても行うべきではないでしょう。

3 まとめ

今回は、税賠において過少申告による債務不履行が問題となった事例を紹介しました。

税理士としては依頼者の指示内容や合意内容について、書面に残すなどの対応で証拠を残しておくことが望ましいでしょう。

ただ、そもそも過少申告は債務不履行とならなくとも、本件で裁判所が言っているように職業倫理上許されないものであるほか、税理士会や監督官庁からの制裁の対象となるものです。

そして本件のようにそのリスクの高さから後にトラブルとなる可能性が高いものであるため、たとえ依頼者の意向であったとしても、そもそも行うべきではないものといえます。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日