依頼者のためにが逆効果?

-譲渡所得の計上時期について助言をした税理士に当該譲渡にかかる売買契約の内容を点検すべき義務がないと判断された事例

税理士は依頼者の利益になるように行動することが求められますが、依頼者の利益になる行為であっても、後になってそのことが税理士とって不利益な証拠となってしまう場合があります。

本事例はまさにその事例であり、以下では、税理士が依頼者の利益となるように作成した嘆願書を、後の税賠訴訟において依頼者(原告)が税理士(被告)に不利な証拠として提出した事例についてご紹介します。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

依頼者Xは税理士Yに平成9年と平成10年の確定申告業務について委任契約を締結していた。

依頼者Xが平成9年10月30日に株式会社AにX所有の土地建物について売買契約を締結した。

この売買により生じた譲渡所得を、平成9年中の所得として申告した場合には、平成10年分の所得として申告した場合よりも約640万円多い課税を受け、税務上の点からは得策といえなかった。

税理士Yは、Xに対し、本件譲渡所得の帰属年度は平成10年として扱われると誤ったアドバイスをしており、実際は平成9年度の譲渡所得として計上されるべきものであった。

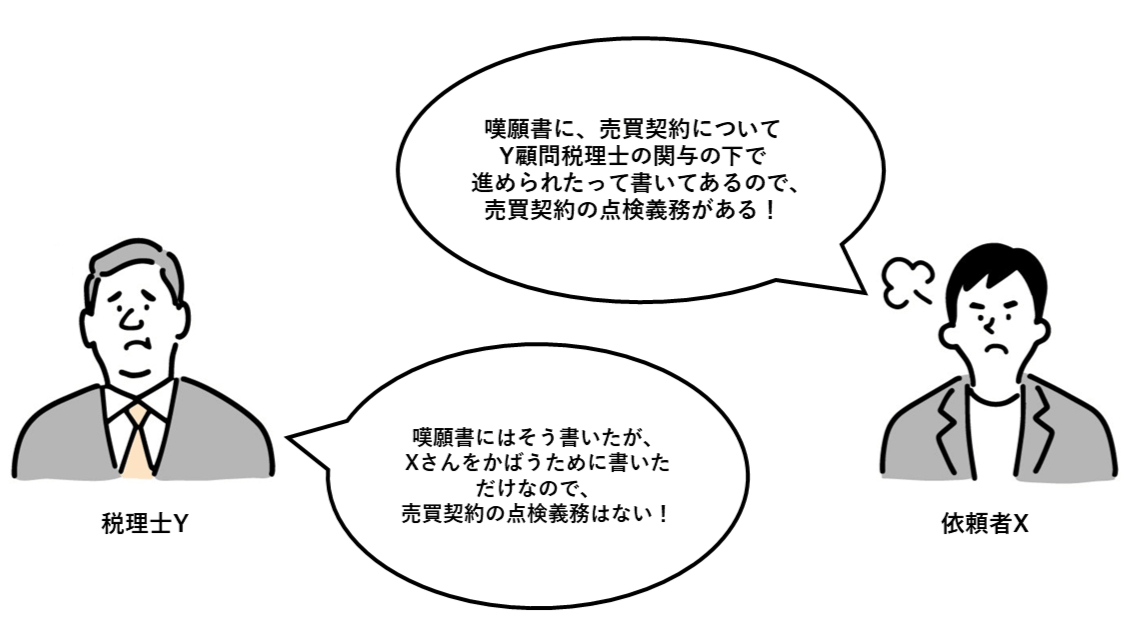

税務署長は本件譲渡所得を平成9年分の譲渡所得として修正するよう指導したため、これに反論するために、税理士YはXと顧問契約を締結していないのに、あたかもXの顧問税理士として、売買契約書の作成につきアドバイスをしていたかのような「嘆願書」を作成し、税務署長に提出した。

嘆願書の内容

その後、Xは異議申立て等を行ったが、奏功せず、平成9年分の所得税の更正及び過少申告加算税賦課決定処分が確定した。

以上の経過で、XがYに対し、委任契約上の債務不履行又は不法行為による損害賠償として2865万8000円及びこれに対する遅延損害金の支払を求めたのが本事案です。

今回ご紹介する事例の争点は二つで、どちらも税理士Yが契約点検を行う義務があったかという点に関するものです。

1.2経過

平成9年10月30日

⑴平成9年11月28日までに所有権移転登記を行う

⑵平成10年1月14日に本件不動産を引き渡す

旨の内容で、本件売買契約を締結した。

同年11月

平成10年1月

同年3月

平成11年3月

平成12年6月30日

同年7月18日頃

同年7月25日

以上の次第で、XはYに対し委任契約上の債務不履行又は不法行為による損害賠償請求訴訟を提起した。

2 解説

本判決の争点として判断された内容は上記のほかにもありますが、特に参考にすべきポイントは以下の2つになります。

②条理上の契約点検義務の存否

2.1 契約点検事務の委任の有無について

本件では、

が明らかになっています。

以上のような事情があったことから、裁判所は、

- Y作成の嘆願書で、Yが本件売買契約書の作成に関与し、Yの助言を受けた旨の記載があったとしても、Yが本件売買契約の内容等を点検する事務の委任を受けた事実は認められない

と判断しました。

つまり、裁判所が、Y作成の嘆願書は、YがXをフォローするために顧問関係にあるかのような大げさな記載をしたものである可能性がある、と考え(てくれ)たことが結果に大きく影響したといえるでしょう。

本件で、裁判所が嘆願書について詳細な検討を加えているのは、嘆願書の作成がある以上、通常は嘆願書作成の事項については委任契約があることが通常であると考えられるためでしょう。

そのため、委任を受けていない事項については、嘆願書を作成しないことが賢明でしょう。

(教訓・対策)

税理士賠償責任が問題になるときは、まず、委任の範囲が問題となることが多いです。

本件では、Xの親の相続税申告のほか、所得税確定申告手続については明確な受任があったと考えられますが、それ以外にも、種々の税務相談などに乗っていたことがある旨指摘されています。依頼者と税理士の間で、委任の範囲を不明確なままにしていたということが、本件の紛争の発端の一つであるといえます。

このような事態を避ける方法としては、まず、委任契約書において、委任業務の範囲を明確にしておき、契約書に記載された委任の範囲の外の事項について説明を行う際には、本来の業務対応ではなく、あくまで特例であるということを明示することがよいでしょう。

委任契約書や顧問契約書の作成のポイントのコツは、下記にも詳細に説明しておりますので、そちらもご参照ください。

なお、本件では、委任外事項について説明したことが紛争の要因となりましたが、本来行うべき説明を行わなかったことが原因で紛争が生じることもよくみられます。

そこで、よろしければ説明・助言義務や、調査・確認義務の記事についてもご参照くださいませ。

2.2 条理上の契約点検義務の存否について

裁判所は、条理上の契約点検義務の存否について、

- Yが、Xから、本件譲渡所得につき、平成10年分となるよう本件売買契約の内容等を点検する事務の委任を受けた事実は認められない

と判断しました。

主な理由は、以下のとおりです。

裁判所は、本件売買契約の内容等を点検する条理上の注意義務を窺わせる事情と、注意義務を否定する事情を詳細に検討したうえで、両方の事情を総合考慮して、「本件売買契約の内容等の条理上の点検義務を肯認できるほどの事情を本件においては見い出し難い」と判断しました。

そのため、本判決はあくまで事例判断ということができますが、本件売買契約の内容等を点検する条理上の注意義務を窺わせる事情として挙げられたのは、以下の事情です。

委任契約書を作成していたとすれば、上記のような対応はあくまで委任の範囲外であることの反論は比較的容易であったと思います。また、委任契約書を作成していなかったからこそ、依頼者も税務に関する相談は全て委任の範囲内と捉えてしまったとも考えられるでしょう。

委任契約書を作っていない場合、逆にどこまでが委任の範囲だったのか、ということが争われるリスクがあることがわかりますね。

このリスクを回避するためには、何を委任されているのか、という範囲を契約書によって明確にしておく必要があるでしょう。

(教訓・対策)

本件では、他の証拠から、嘆願書の内容は事実に反するとされましたが、事実認定上、本件嘆願書は、Yに不利な内容をY自身が記載した文書にあたりますので、事実認定に働きかける力がかなり強い部類の証拠として扱われるのが一般的です。

本件のような嘆願書が証拠として提出された場合には、それを覆すことはかなり難しいですので、依頼者のために嘆願書や意見書を作成する際には、それが後の紛争において証拠化されることを意識して内容を検討することをお勧めいたします。

3 まとめ

以上のとおり、本件では、委任事項の範囲をあいまいにしたまま、様々な事項について長年相談を受け続けてしまったというところに、紛争の大きな原因があったといえるでしょう。

また、本件では、依頼者を擁護する嘆願書が、依頼者からの税賠訴訟においても、依頼者に有利な証拠=税理士に不利な証拠となって現れました。嘆願書のみならず、意見書等にも同様のリスクがあるといえます。

依頼者のために文書を作成する際に、それが後に自身にとって不利な証拠となる可能性があるということを考慮して、記載事項等を検討していただくのが安全です。

以上の点について、今後の業務提供において、ご参考にしていただけますと幸いです。

-

「転ばぬ先の契約書」

―顧問契約締結にあたり契約書を作成しなかった税理士の責任が問題となった事例 - 2024年2月23日 -

「言わざる・聞かざる・許されざる」

-消費税の控除税額の方法についてアドバイスしなかった税理士の責任が問題となった事例 - 2024年1月22日 -

論より証拠!

-客観的資料を確認しなかったことが原因で依頼者からの損害賠償が認められた事例 - 2023年10月30日 -

第三者から損害賠償請求!?

ー内容虚偽の税務書類作成を信じた第三者からの損害賠償請求が認められた事例 - 2023年8月28日 -

依頼者のためにが逆効果?

-譲渡所得の計上時期について助言をした税理士に当該譲渡にかかる売買契約の内容を点検すべき義務がないと判断された事例 - 2023年8月2日