税理士賠償責任(税賠)の法的根拠と要件の整理

今回は、税理士賠償責任いわゆる「税賠」に関して、そもそも税理士賠償責任の法的な根拠は何なのか!?という点を解説します。まずは、敵を知るではないですが、どのような法的根拠と要件で損害賠償責任が生じるのかを整理してみます。

なお、税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた私の経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 税理士賠償責任(税賠)の法的な根拠

税理士賠償責任は、依頼者等が、税理士に対して、被った損害の賠償金の支払いを請求するものです。賠償金の請求をする場合の法的な根拠は、債務不履行(民法415条)に基づくものと、不法行為(民法709条)に基づくものの2つがあります。

ですので、税理士賠償責任の法的な根拠も、この2つということになります。

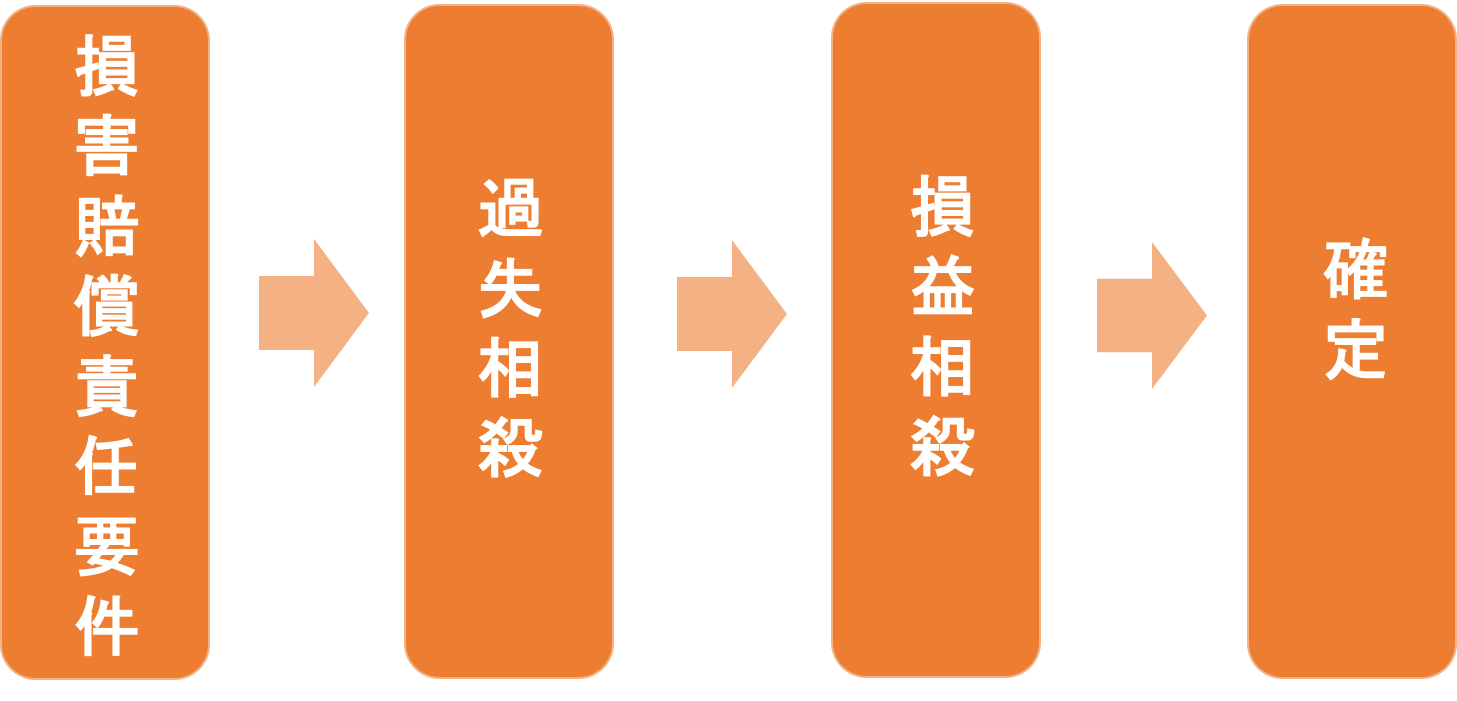

2 賠償金額の確定まで

債務不履行や不法行為の要件を満たしたとしても、賠償金額が減額される場合があります。それが上の図で言うところの過失相殺や損益相殺というものです。

2.1 過失相殺

過失相殺は、債権者(依頼者)の損害発生への過失(寄与度)を考慮し、損害金を減算するものです。税理士賠償責任(税賠)においては、依頼者の資料提出の不備等も原因になることも多いので、過失相殺が認められるケースは他の損害賠償事案に比べて多いです。どれだけ減殺されるかはあくまでも裁判所の裁量ということになります。

2.2 損益相殺

損益相殺とは、債務不履行等による損害発生と同時に依頼者が利益も得ている場合に、その利益を賠償額から控除するというものです。

税賠でいうと、消費税関係の届出書の提出を怠り、依頼者に不利な制度が適用されて、過大な消費税納付をしなければならなくなった場合に、法人税額の減少額を、損害額から控除するといった例が挙げられます。

3 債務不履行と不法行為の要件(総論)

それでは、債務不履行と不法行為の違いや各要件を総論的に見ていきましょう。

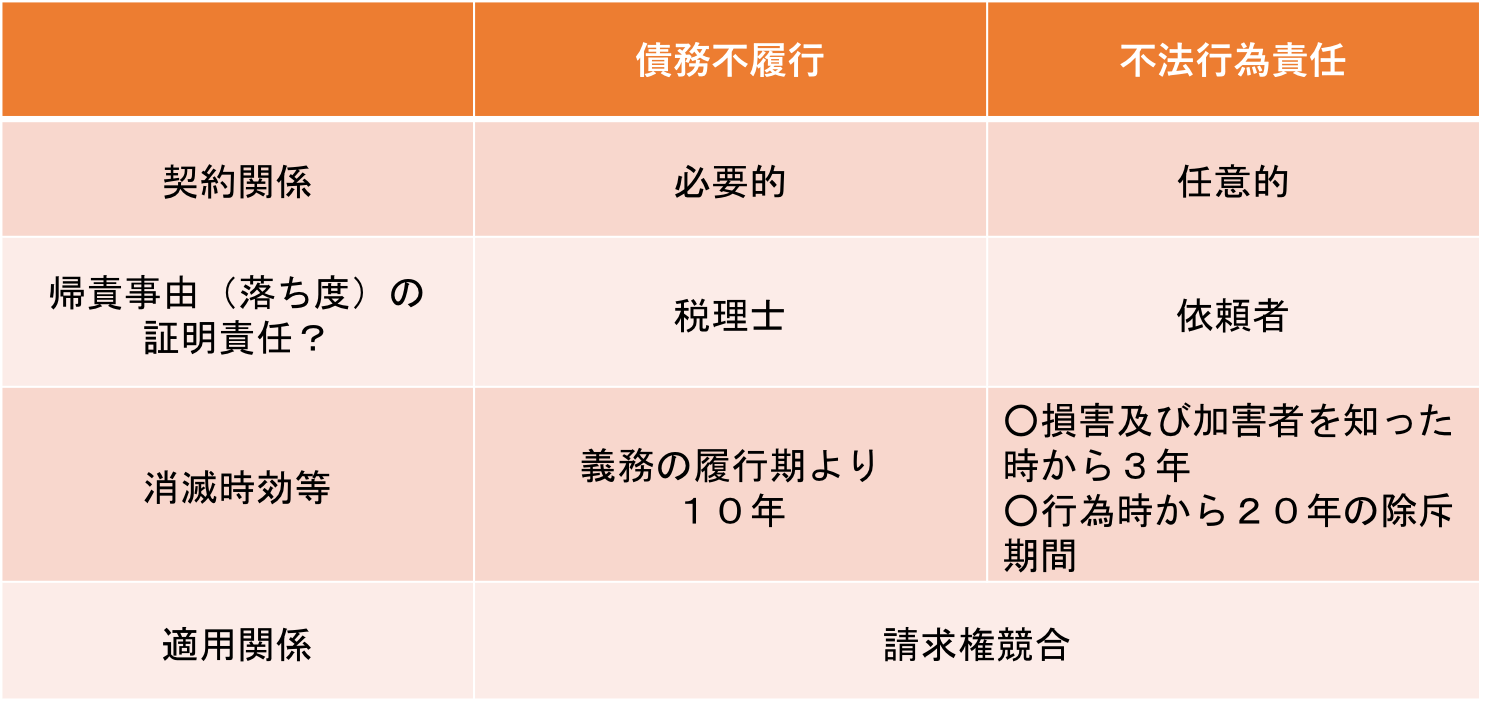

3.1 債務不履行と不法行為の違い

債務不履行は、税理士と依頼者との間に契約があって、その契約上認められる義務の違反があることを根拠に認められます。一方で、不法行為については、交通事故等をイメージしていただくとわかり易いかと思いますが、契約関係がない場合でも、権利や法的に保護された利益を侵害されれば、契約等の関係性がなくても請求することができます。

契約関係の有無という点が、最も大きな違いとなります。そのほか、帰責事由(税理士に落ち度があること)の証明責任(証明責任に関する記事はこちら)や時効の点で違いがあります。帰責事由の証明責任の違いについては、税賠に関する書籍等では、大きな違いとして説明されていますが、現実の税賠実務ではそれほど大きな意味を持つわけではないというのが実感です。このあたりの詳細は別記事で解説します。

以下、主な違いについての表です。

なお、適用関係の「請求権競合」とは、債務不履行と不法行為のいずれからでも請求ができる場合には、どちらも請求できますよという意味です。税賠の場合、依頼者は、下記の通り、債務不履行と不法行為いずれの請求もできる場合が通常です。ただし、債務不履行と不法行為が主張されれば、賠償金が2倍になるとかそういうことではなく、あくまで根拠としては主張できるだけで、どちらかが認められれば(通常:債務不履行)その賠償金は、もう一方(通常:不法行為)では支払いを要求できません。

3.2 債務不履行の要件

債務不履行による損害賠償が発生する要件についてここでは、大まかに説明します。

・・・依頼者と税理士の間に契約関係があり、その契約に基づく義務を税理士が怠ったこと

②税理士の帰責性

・・・税理士に故意・過失またはこれと同視しうる事由があること

③損害の発生

・・・依頼者が実際に損害を被っていること

④因果関係

・・・①の義務違反によって、③の損害が発生していることが相当といえる関係があること

となります。

3.3 不法行為の要件

一方で、不法行為による損害賠償が発生する要件についても、大まかに見ていきましょう。

・・・税理士の作為・不作為によって、権利等が侵害されたこと

②税理士の帰責性

・・・税理士に故意・過失またはこれと同視しうる事由があること

③損害の発生

・・・①で侵害を受けた者が実際に損害を被っていること

④因果関係

・・・①の侵害行為によって、③の損害が発生していることが相当といえること

となります。基本的に税賠は、税金について損害賠償が問題になりますので、①については、依頼者の「財産権」(憲法29条)という権利の侵害があるとなります。その他、②〜④の要件も、債務不履行の場合と重なります。

ですので、対依頼者との関係では、債務不履行の要件と不法行為の要件はほとんど同じものだという認識で良いかと思います。

4 不法行為が独自の意味を持つ場面

税賠実務上は、債務不履行と不法行為の要件は、ほとんど重なりますので、税理士の先生としては、債務不履行の要件を抑えていただければ良いというのは上述の通りです。ただし、ある特殊な場合には、不法行為が独自の意味を持つ場合があります。

つまりは、税理士の先生が作成した申告書が粉飾されていた場合に、それを信じて、お金を貸した人やその借入金の保証人となった人から損害賠償を請求されるおそれがあるということです。この場合、そのお金を貸した人や保証人となった人と税理士の先生との間には、契約はないので、不法行為による損害賠償ということになります。

5 まとめ

以上がざっくりとした法的な要件の整理になります。

上記の通り、税賠実務上は、債務不履行と不法行為の要件は、ほとんど重なりますので、税理士の先生としては、債務不履行の要件を抑えていただければ良いと思います。また、別の記事で、債務不履行の各要件をもう少し具体的に見ていきたいと思います。

- 税賠を防ぐ!税務(税理士)顧問契約書のポイント - 2022年8月28日

- 取得財産を超える遺産分割における代償金と贈与税など - 2022年7月28日

- 特定財産承継(相続させる旨の)遺言と異なる遺産分割と贈与税など - 2022年7月27日

- 遺産分割をやり直すと贈与税などが課税されるのは本当か? - 2022年7月26日

- 税理士が損害賠償請求を受けた場合の対応方法 - 2022年7月12日