相続税申告における説明義務とは?

―納税猶予制度の説明義務違反を肯定した事例

相続税申告の依頼を受けた場合、税理士さんはどこまでを説明すべきでしょうか。

相続人間で争いのない事案であれば、相続税申告の期限や必要資料を集めれば申告を行えるため、説明義務の問題が顕在化する場面は少ないといえます。

一方、相続人間で争いが生じた場合には、説明義務を尽くしたかどうかで問題が生じる場合があります。

今回は、農地相続の納税猶予に関する適用申請に関する委任を受けた税理士の説明義務違反を認めた事例(横浜地裁平成元年8月7日判決)を通じて、税理士の説明義務について解説していきます。

なお、この判例は結論として税理士の損害賠償責任を否定しているため、どの点で損害賠償責任が否定されているのかも解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要等

〈前提知識〉

〈事案の概要〉

Xほか9名は相続で争いとなり、相続税申告期限の最終日である昭和58年7月5日までに遺産分割協議が成立しなかった。

そのため、Yは同日、相続財産未分割の状態でXの相続税申告手続を行ったが、納税猶予の適用申請は行わなかった。

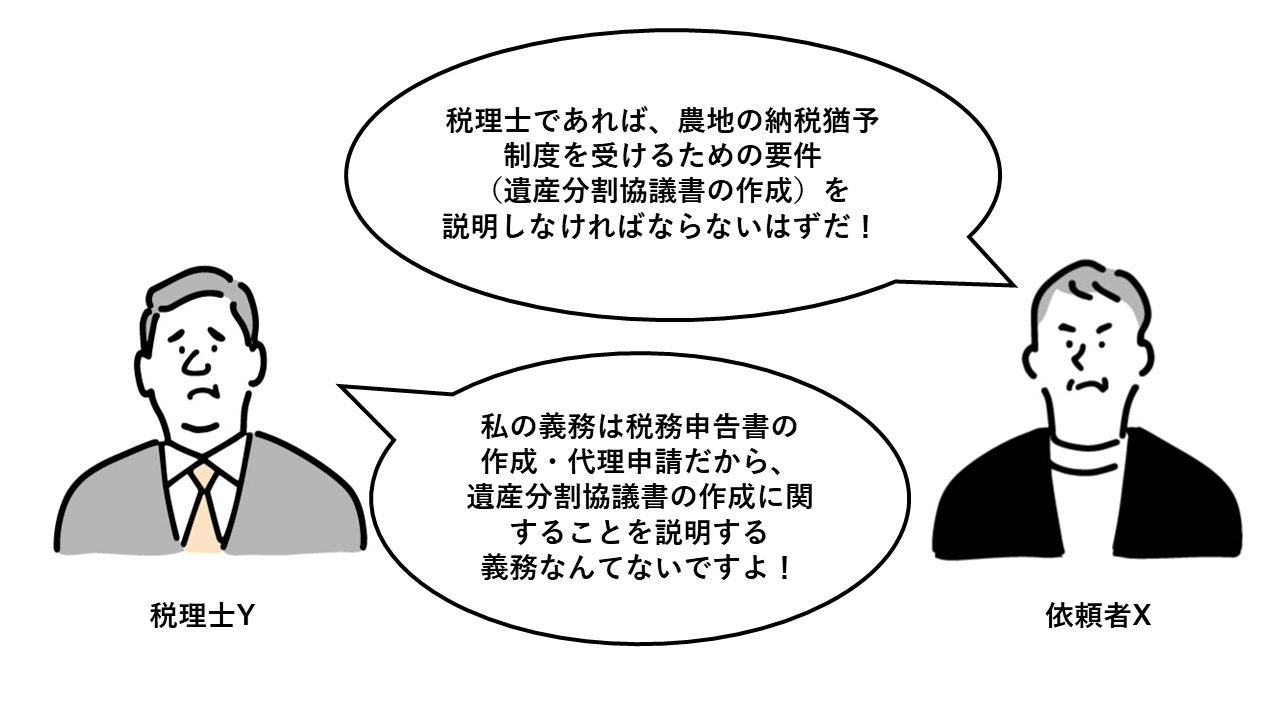

その後、遺産分割協議が成立し、農地を相続したXが、Yに対し、農地についての一部遺産分割協議書が存在することが納税猶予の適用を受けるための要件であることを聞いていればそれを行っていたとして、損害賠償を請求した。

1.2 経過

昭和58年3月下旬~4月下旬

昭和58年7月5日

昭和58年9月24日

2 解説:税理士の説明義務

本判決の争点はYの説明義務及び因果関係の有無になりますが、特に参考にすべきポイントは以下の点になります。

裁判所は、

- 租税特別措置法上の農地の納税猶予の法的要件を挙げたうえ、税理士が農地の納税猶予の適用申請手続の税務代理を受任した場合、申告期限までに、当該法的要件の一つである「納税猶予の対象となる農地の遺産分割協議書が作成されなければならないこと」を説明すべき義務がある

とし、Yはその説明を行わなかった旨認定しました(Yの説明義務違反肯定)。

そのうえで、相続税申告期限までに農地の遺産分割協議が成立する可能性があったか否かについて事実認定し、本件においては、

- 相続税申告期限までに農地のみを対象とする一部分割協議が成立する蓋然性は乏しく、上記Yの説明義務違反と損害との間に因果関係はない

として、Xの請求を棄却しました。

(教訓・対策)

上記判決では、Yに納税猶予の要件に関する説明義務があることを認めた一方で、納税猶予の適用申請の申告期限までに全部または一部の遺産分割協議が成立した蓋然性が低いことを理由に、義務違反と損害との間の因果関係はないとし、Xの請求を棄却しました。

同判決は、因果関係を否定することができる事実関係でしたが、因果関係の事実認定は裁判官や事案により左右されるものであるため、仮に遺産分割協議が成立する蓋然性があると認められた場合、納税猶予の要件に関する説明を行っていない税理士さんに責任があると判断されてしまう可能性があります。

そのため、納税猶予の適正手続を含めた相続税申告を受任する税理士としては、相続税申告期限のみならず、納税猶予の適用要件を含めた説明を十分に行う必要があり、かつ説明したことをメール等の証拠化できるかたちが残しておく必要があると言えます。

3 まとめ

今回は、農地相続の納税猶予に関する適用申請に関する委任を受けた税理士の説明義務違反を肯定した事例についてご紹介しました。

説明義務の問題は相続税申告のみならず、様々な場面で出てくる問題と言えますので、説明を尽くしていなかったと言われないよう、依頼者に対してしっかりと説明を行うとともに、説明したことを証拠化しておくことをおすすめします。

税理士が負う「説明・助言義務」については、下記にも詳細に説明していますので、そちらもご参照ください。

-

相続税申告における説明義務とは?

―納税猶予制度の説明義務違反を肯定した事例 - 2024年1月24日 -

消費税課税制度の選択に当たって注意すべき点とは?

ー消費税課税制度の選択における注意義務違反を認めた事例 - 2023年10月11日 -

会計法人も履行補助者!?

ー収用等に伴う代替資産の買替取得期間に関して、税理士の履行補助者の説明義務違反を認めた事例 - 2023年9月11日

「言わざる・聞かざる・許されざる」

-消費税の控除税額の方法についてアドバイスしなかった税理士の責任が問題となった事例

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案