コミュニケーション不足でヒヤリ

―税理士が漫然と簡易課税届出書を提出したことにより、依頼者が本則課税による消費税還付を受けられなくなった事例

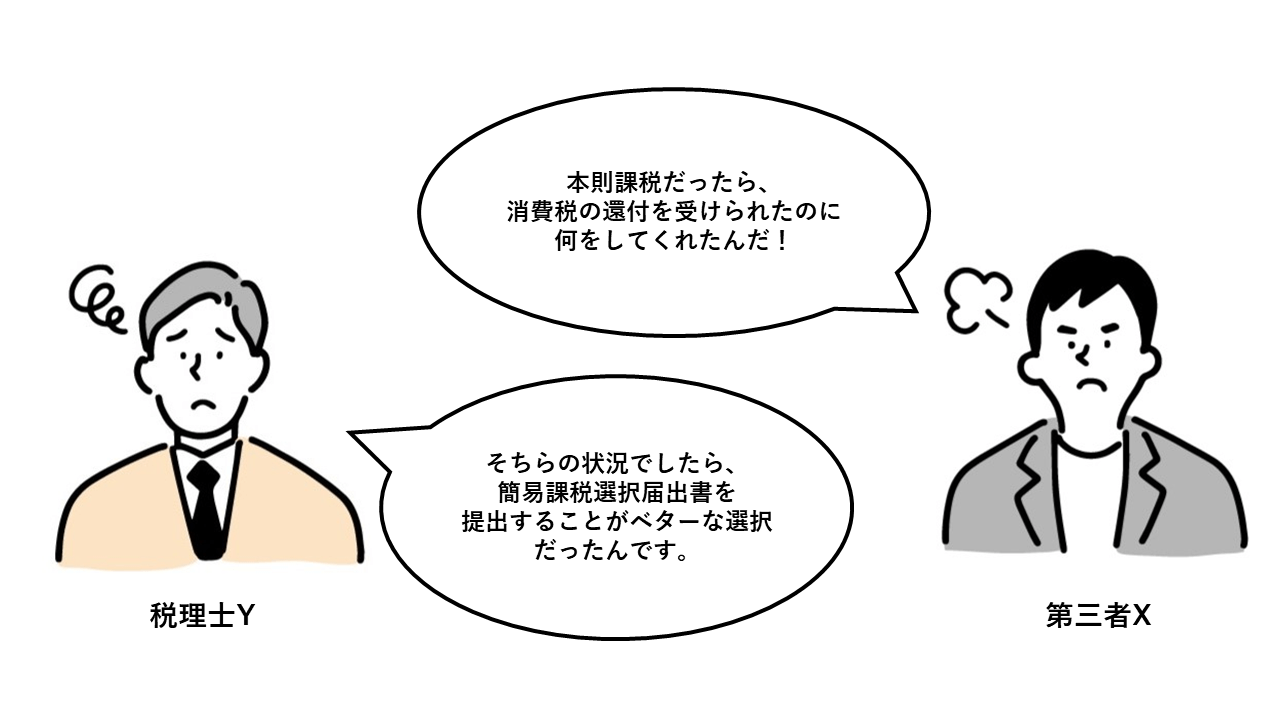

本稿では、税理士が依頼者への事業計画のヒアリング等をしないまま、簡易課税届出書を提出したことにより、本則課税を適用しておれば、受けられたはずの消費税の還付を依頼者が受けられなくなったことから、税理士が損害賠償を請求されたケース(東京地判平成9年9月2日)について解説を行います。

結論としては、税理士の責任は否定されていますが、依頼者との関係構築という観点から本判決を眺めてみると、対応として不十分であるように思われます。

そこで、本稿では、東京地判平成9年9月2日を素材に、責任を問われないようにするためのラインの分析を超えて、依頼者対応のベストプラクティスを探究してみたいと思います。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

税理士Yは、不動産の売買・賃貸借等を営む有限会社であるX社の顧問であり、昭和54年5月から平成6年5月まで、Y社の事業に係る法人税等各種税につき、税務代理、税務書類の作成等の各種業務を引き受けていた。

そのような中、平成元年9月、YがX社の消費税について簡易課税届出書を提出したことにより、X社は本則課税による消費税の還付を受けられなくなるということが発生した。

X社は、これを損害として、Yに対し債務不履行による損害賠償請求を行った。

1.2 経過

【消費税納付に関する事情】

平成元年9月

その後

【X社の取引に関する事情】

~昭和63年7月

平成2年2月2日

平成2年7月頃

〇ゴルフ会員権

~平成元年4月1日(消費税法適用前)

〇マンション

平成元年5月期

〇美術品

平成元年5月

平成2年2月頃~

平成3年5月期・平成5年5月期

〇X社の帳簿類

平成元年9月(簡易課税選択届出書提出時)

2 解説:税理士の責任発生のラインとあるべき依頼者対応

本判決に関して特に参考にすべきポイントは以下の点になります。

②紛争予防の観点からは依頼者とコミュニケーションをとり、事実確認を行うことが重要である。

裁判所は、まず、税理士が簡易課税制度の適用の有無を判断するにあたり、

- 「税務の専門家として、税務に関する法令及び実務の専門知識を駆使し、かつ、依頼者からの事情聴取、適正な調査等を行うなどして、右判断に必要な程度まで事実関係を把握し、法令の許容する範囲内で依頼者の利益を図る義務がある」

と判示しました。

その上で、消極の事情として

②YがX社に対し事業計画に説明を求めていないこと

を考慮しつつも、

等の諸事情を総合考慮の上、平成2年5月期以降にXが前記ゴルフ会員権を売却することも十分あり得え、その場合には、簡易課税方式の方がXに有利な可能性が高いことを重視し、Yに債務不履行責任は認められない旨判示しました。

(教訓・対策)

本判決では、税理士が簡易課税制度の適用の有無を判断するために必要な事実を把握した上で判断を行ったとして、税理士に債務不履行責任が認められないとの結論が導かれています(本判決はあくまで事例判決であり、事案次第では簡易課税方式を採用した場合に債務不履行責任が問われることもあり得る点には留意してください。)。

本判決は、税理士が業務遂行するにあたっては、特に疑いを差し挟む事情がない限り、登記等の外形から窺われる事情を信頼して業務を遂行することを認めているようにみられます。

しかし、実際に蓋を開けてみれば、ゴルフ会員権の購入目的や本社ビルの建築請負や美術品の売買等に関してX社とYとの間で認識のズレがあったために紛争が発生しています。

そのため、紛争予防の観点からは、登記等の外形が必ずしも常に実態と合致しているとは限らないので、外形的事情にのみ依拠して業務遂行するのではなく、顧問先に事業計画について説明を求めるなど、顧問先とコミュニケーションをとることが重要です。

また、簡易課税選択届出書の提出を行うにあたり、本則課税ではなく、簡易課税が適当であると考えた理由を説明し、依頼者から同意を得るようにしておれば、それが契機となって、上記のような認識のズレの解消につながった可能性もあります。

法令の制定や法改正等、その他事情変更により、従前にはない業務方法や従前と異なる業務方法を採ることになった場合には、依頼者確認を行うこともトラブル回避のために有効といえるでしょう。

3 まとめ

以上、東京地判平成9年9月2日について解説を行いました。

依頼者との密なコミュニケーションは単に認識のズレの解消のみならず、信頼関係構築においても重要です。

本稿に関連して、税理士が負う「調査・確認義務」については、下記でも詳細に説明していますので、そちらも併せてご参照ください。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日