訴訟の勝敗は証拠で決まる!

-税理士の債務不履行について、依頼者の立証が足りずに認められなかった事例

税理士の債務不履行が問題となった場合、依頼者からいかなる説明を受けていたか、反対に税理士が必要な説明を果たしたか等、具体的な事実関係に関する「言った」、「言わない」が争点になりがちです。

そのような場合にはどちらの言い分が正しいのか、裁判所としては証拠を見て判断するほかありません。

今回は、税理士賠償が問題となった過去の裁判例のうち、税理士の債務不履行の有無について立証が問題となった事例(東京地裁平成20年12月20日、東京高裁平成21年4月15日)をとりあげ、税理士の先生が賠償請求されないために注意すべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

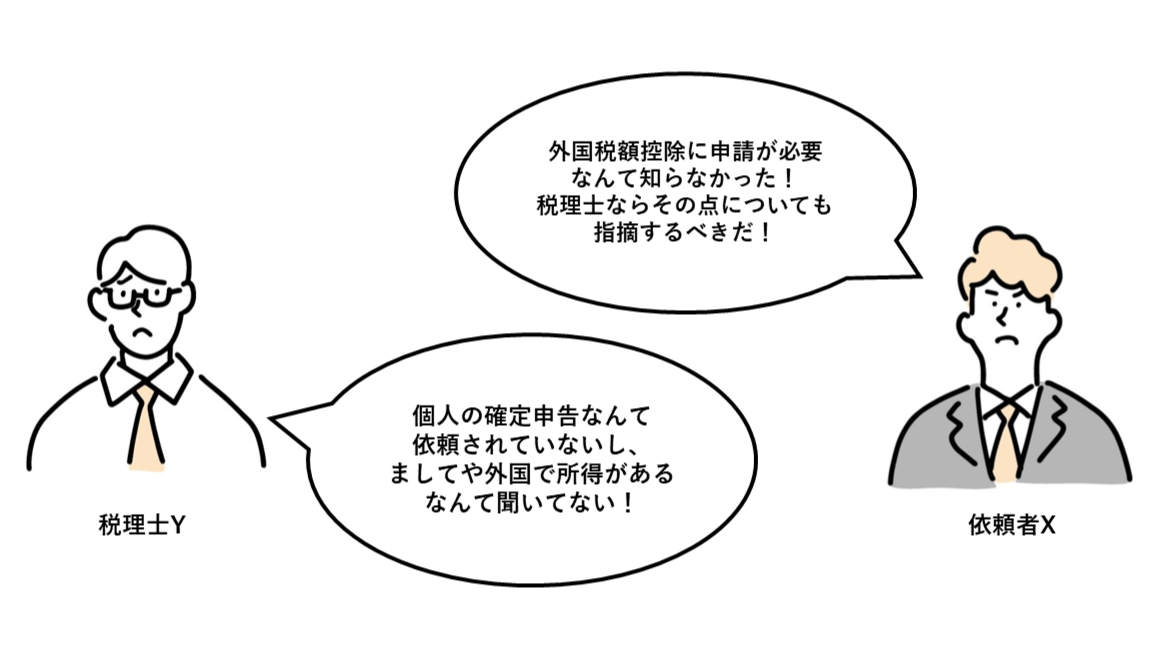

依頼者Xは、自己が米国において保有する不動産を売却し、これに伴う譲渡所得税を米国に納付した。

しかし、外国税額控除の申請をしていなかったため、日本において本件不動産の譲渡所得の申告がないとして、更正処分及び加算税の賦課決定を受けた。

そこで依頼者Xは、上記更正処分により外国税額控除を受けられなかったこと及び加算税が賦課された原因は、個人の確定申告を依頼していた税理士Yが外国税額控除の申請を怠った債務不履行によるものであるとして、損害賠償請求訴訟を起こした。

これに対して税理士Yは、Xから本件米国における不動産売却の事実を聞かされたことがないほか、YはXが経営するA社の平成18年8月期の法人税及び消費税の確定申告は依頼されていても、X個人の確定申告はそもそも依頼されていないとして争った。

1.2 経過

平成18年3月9日

平成19年4月2日

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の2つになります。

②税理士に求められる注意義務の範囲

2.1 債務不履行の存在についての証拠からの認定について

裁判所は、

- 税理士Yが、Xの所得税についての確定申告事務を受託したことや、その後当初申告までに本件米国不動産に関わる説明を受けたとの事実は、本件全証拠によっても、認められない

として、債務不履行の存在を認めませんでした。

すなわち、原告提出の証拠からは、X個人の確定申告をYが受託していたことや、米国における不動産売却の事実を聞いていたとは認定しませんでした。

(教訓・対策)

本件では、XはYに対して個人の確定申告を依頼したとの主張の他、米国における不動産譲渡について「言った」と主張しています。

これに対して、YはX個人の確定申告については受託していないと主張しているほか、Xは米国における不動産譲渡について「言っていない」と主張しています。

このように、法解釈ではなく、両者の事実に関する主張が「言った」、「言わない」と真っ向から対立しているような場合には、両者の提出した証拠による立証で結果が決まることになります。

税理士としては、自己の受任範囲を明確にするために契約書は確実に保存しておくことや、説明義務を果たしたことを明確にするために重要な事項はメールや書面で行うなどの対策が考えられます。

2.2 税理士に求められる注意義務の範囲について

裁判所は、税理士に求められる注意義務の範囲を、「具体的事案に応じて決せられる」ものとしました。

控訴審では原告から追加で、税理士には顧客の外国における所得状況を聞き取る義務があるとの主張がなされました。

このような義務が認められれば、仮にXが自ら外国での不動産の譲渡について申告していなくても、Yが積極的に聞き取る義務を怠ったことになるので、債務不履行が認められる可能性があります。

しかしながら裁判所は、

- 税理士に求められる注意義務の範囲は「具体的事案に応じて決せられる」ものとしたうえで、本件においては外国における所得状況を聞き取る義務までは認めることはできない

と判断しました。

(教訓・対策)

税理士の負う注意義務の範囲は具体的事案に応じて決まるものであることに注意が必要です。

すなわち、ある事案で注意義務が課せられなかったからといって、いかなる事案でも注意義務が課せられないということにはなりません。

例えば、本件では顧客の外国における資産状況を聞き取る義務までは認められませんでしたが、仮に顧客が直近まで海外に居住しており、税理士がこれを知っていたような場合には、外国における資産状況を聞き取る義務が認められる可能性があります。

税理士としては具体的事案に応じて、可能な限りの注意を払う必要があります。

3 まとめ

今回は、税賠において主に立証が問題となった事例を紹介しました。

税理士としては具体的事案に応じて求められる注意義務を果たしたうえで、賠償請求された場合に備え、重要な点については証拠を残すことが望ましいでしょう。

すなわち、税理士がどれだけ注意して職務を行っていて、その責任を果たしていたとしても、依頼者に損害が発生する可能性は常に存在するのであり、その場合には依頼者から賠償請求を受けることがあるでしょう。

そのような場合に責任を負わないようにするためには、日頃から注意義務を果たしておくだけでなく、その点を立証できるようにしておかなければなりません。

裁判官も神ではありませんから、どれだけ税理士が全力で責任を果たしていても、証拠がなければその点を認定してはくれません。

-

その仕事、契約外です!

—依頼者が包括的な税務処理委任契約の存在を主張するものの、客観的証拠なしとして否定された裁判例 - 2024年2月28日 -

どっちの話が真実?

―依頼者が提示した条件と異なるものとして損害賠償請求をしたが、客観的な証拠から損害賠償請求を認めなかった事例 - 2024年2月19日 -

どうしてもっと早く相談してくれなかったんだ…

—期限ギリギリに依頼を受けた税務申告に生じた過誤について税理士の善管注意義務違反の成否について判断した事案 - 2024年1月29日 -

甘い話にご用心?

―考案した節税対策が否認された場合に、税理士の責任を認めた事例 - 2024年1月8日 -

距離感注意!

-クライアントと不動産取引上密接な関係を有する税理士が当該不動産の重要事項について告知義務を負うと判断された事例 - 2023年12月25日