顧問契約を締結したらできることを全てやらなきゃいけないの?

―税理士顧問契約の業務範囲が争われた事例

本記事では、顧問先で発生した横領事案について、会計事務所の事務員の関与が疑われることや、一般的に顧問税理士であれば横領の可能性について発見・報告する義務があることを理由として、顧問税理士が損害賠償請求をされた事案について検討していきます。

皆様の中には、古くからの顧問先で契約書を作成していない場合や、年1回の確定申告だけで付き合いの浅かったところから徐々に依頼が増えていき契約書を作成するタイミングがなかった場合など、依頼者との契約内容が不明確なままになっている顧問先もあるかと思います。

今回は、付き合いが長くなるにつれて線引きが曖昧になりがちな、継続的な契約である顧問契約を例に、「自分ができること」と「依頼者からお願いされたこと」の区別について考えていきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

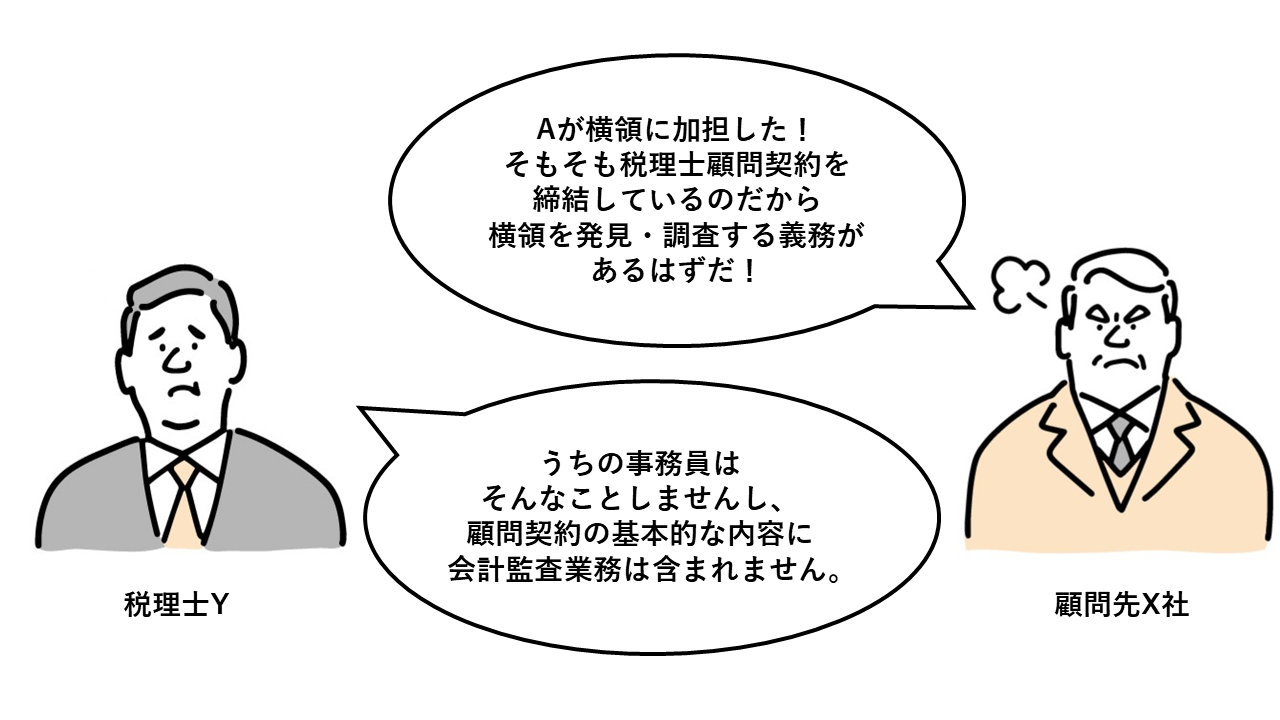

本件は、税理士顧問契約を締結していた顧問先から、顧問先で発生した横領事案について損害賠償を請求された事件である。

各当事者の主張と裁判所の判断の概要は、以下のとおりです。

〇税理士Y

〇裁判所

1.2 経過

平成2年3月

平成3年8月

(平成3年から平成8年までは年末調整書類作成報酬がYに支払われていた。)

平成11年

平成13年

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の2つになります。

②顧問先の納税に対する税理士の善管注意義務

③顧問先の納税に対する税理士の善管注意義務

2.1 契約書を作成していない税理士顧問契約の業務内容

裁判所は、X社と税理士Yとの間の税理士顧問契約に関して、契約書は存在せず、特別の約定がされたとの事情も認められないことを認定したうえで、以下のとおり判示しています。

- X社税理士Y間の税理士顧問契約の内容は、通常の税理士顧問契約に含まれる内容、すなわち、税務代理、税務書類の作成、税務相談という本来の税理士業務と、その付随業務としての財務書類の作成、会計帳簿の記帳代行であったと認めることができる(税理士法2条)。

(教訓・対策)

X社は税理士Yに対し、税理士顧問契約の債務不履行を理由として損害賠償請求を提起しています。

債務不履行があったかどうかを検討するためには、まず、契約内容としてどの範囲の業務が含まれるのかを確定する必要があります。

特に、今回のように会計監査に該当するような分野については、一見すると、税理士の専門性の観点から、税理士一般に期待される役割であるようにも思われるところであり、当然に含まれると考える顧問先が一定数いるものと思います。

これに対し、本裁判例は、税理士顧問契約について特約がない限り、会計監査業務は含まれない旨判断しました。

結果的に、本件の税理士Yは救われることとなりましたが、契約内容がどのような内容なのか(特約があるかないか)について、「契約書がなければ自動的に税理士法2条に掲げられた業務内容に限られる」と判断されたわけではないことに注意が必要です。

契約書がない場合の顧問契約の内容は、契約の締結経緯やこれまでの業務内容などに照らして総合判断がなされることとなります。

特に会計監査業務やコンサル業務等を事務所のウリとしているようなHPを作成されている場合、それを見て契約をしたのであれば、それらが業務内容に含まれると判断される可能性があります。

トラブルを防止するためにも、意識的に契約書を作成するようにしてください。

特に、雛形を用意して機械的に契約書を作成されているケースが散見されますが、顧問先によって対応が変わる部分は少なからずあるものと思いますので、適宜修正して利用するようにしてください。

なお、依頼者との契約書の作成方法については、下記にも詳細に説明していますので、そちらもご参照ください。

2.2 顧問先の納税に対する税理士の善管注意義務

裁判所は、

を認定し、源泉所得税について納付書を作成しX社に渡していたというYの主張を認め、X社の滞納についてYの善管注意義務違反はない旨判断しました。

(教訓・対策)

本裁判例は、顧問先に税金の滞納がある場合の顧問税理士の善管注意義務はどの範囲で負うのかということについて、具体的な事案に対して判断を下しました。

本裁判例で言えることは、少なくとも、納付書を渡すところまで行っていれば、顧問先がこれを納付せずとも、税理士が責任を負うことはないということです。

基本的な業務として確定申告までは行うとしても、その確定した税額の納付にまで責任を負うというのは考えにくいです。

一方で、顧問先は、「税金が発生しているとは知らなかった」や「基本的に税理士に任せている」等といって滞納の責任まで税理士のせいにしようとすることがあります。

これに対する対策としては、契約書を作成することはそうですが、なによりも、やり取りの証拠を残すようにするということが大切です。

本件では、年末調整の報酬が支払われている事実をもとに、源泉所得税について納付書を作成しX社に渡していたというYの主張を認めています。

実際に業務を行っていないにもかかわらず報酬を支払うわけがない、という経済合理性にしたがって事実認定がされたものと思いますが、当事者の争い方によっては、このような判断がされないこともしばしばあります。

そのため、簡単なメールで構いませんので、どのような業務を行ったのかという証拠をしっかりと作成しておくようにこころがけてください。

3 まとめ

専門家と呼ばれる職業は、依頼者との委任契約の委任事項(お金をもらってお願いされたこと)が必ずしも自分の専門性(できること)を100%発揮するものではないことが多いです。

どんなにコンサル業務が得意であっても、委任事項となっていなければ、依頼者からお金をもらうことはできません。

これは逆も然りであるという認識を強く持つことが重要です。

そして、顧問契約のような継続的な契約においては、契約が長く続くほどその範囲が曖昧になっていく傾向にあります。

また、税賠事件の場合、税理士の先生個人の能力の問題であると誤解されることがあります。

技術的なミスによる事件もありますが、その多くは依頼した事項についての認識のズレによって生じています。

顧問契約は、お願いされたことに全力であたる契約であって自分ができることを全て披露する契約ではありません。

このことは先生方が理解するだけではなく、依頼者にも理解してもらう必要があります。

そのための契約書です。

「自分ができること」と「依頼者からお願いされたこと」の区別をもって業務にあたるようにこころがけてください。

-

申告手続を行うだけではなかった!

―相続税の税務申告の委任を受けた税理士がしなければならないこと - 2024年3月4日 -

選ぶのは誰?

―複数の選択肢がある場合の税理士の調査義務・説明義務 - 2024年2月26日 -

顧問契約を締結したらできることを全てやらなきゃいけないの?

―税理士顧問契約の業務範囲が争われた事例 - 2024年1月10日 -

刺してくるのは税務署だけじゃない!

―税理士のした税務申告に疑問を抱いた依頼者から損害賠償請求をされた事例 - 2023年10月23日 -

従業員のミスは税理士のミス

―従業員作成の不適切な税務書類による申告が否認され、税理士に賠償責任が認められた事例 - 2023年9月18日