思いがけない顧問契約の成立!?

―契約書上は当事者でないが、実態から顧問契約の成立が認められた事例

お客様の関係性などから、顧問契約書等を作成しないまま、善意で一部の業務対応を行うなどをすることもあるかもしれません。

お客様からすると税理士として業務を行ってくれることの期待から、税理士としての業務の質が担保されていることを期待してしまうこともあります。

そのような場合に、契約書による契約締結がされていない場合でも、様々な実態を考慮して、税理士として委託を受け、善管注意義務も生じていると判断されるケースがあります。

今回は、税理士賠償が問題となった過去の裁判例のうち、契約当事者に記載のない者との間で税務顧問契約の成立が認められ、善管注意義務違反が認められてしまった事例(東京地方裁判所平成12年6月23日判決)を取り上げ、税理士の先生がお客様との関係で気を付けるべきポイントを解説していきます。

なお、弊所では税理士の先生のご相談を年間400件以上受けており、税理士賠償責任(税理士側)の実務対応を多くしてきた経験から、以下の記事で、税理士の先生の税賠対応について整理していますので、そちらもぜひご参考にしていただければ幸いです。

【目次】

1 事案紹介

本件の事案の概要と経過は、以下のとおりです。

1.1 事案の概要

依頼者X(有限会社)は、A社の株主である。Pは、X社の先代社長であり、QはPの後継社長である。

税理士Yは、A社との間で、顧問契約を締結し、当該顧問契約において、X社は当事者として記載はされていなかった。

X社は、保有するA社株式をP及びQに対して、譲渡したところ、その有価証券売却益に対して、法人税が課された。

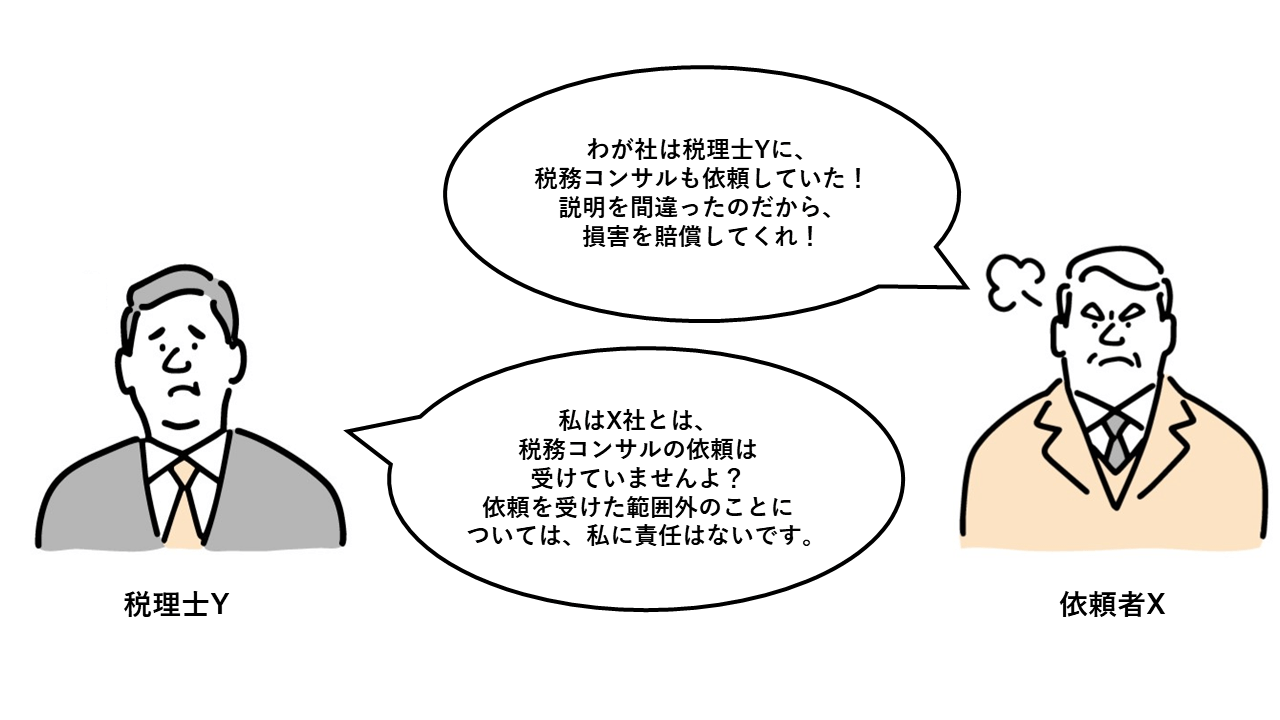

X社は、事実上X社が休眠会社であったことから、グループ子会社であるA社を形式上当事者として、顧問契約を締結したが、実際は、X社含むグループ全体の税務会計指導の顧問を行うべきだったと主張し、税理士Yが、X社保有のA社株式の受取配当金の二重課税の対策として、実際には意味のない株式譲渡を回避策として提案された結果、売却益への課税相当額の損害を被ったとして、損害賠償請求訴訟を提起した。

これに対して、税理士Yは、そもそも顧問契約については、A社としか締結しておらず、X社との間で税務顧問契約に基づく顧問業を行う義務はなく、確定申告との業務を別途請け負っていたのみであるとして、X社との税務顧問契約の成立を争い、契約が成立していない以上、善管注意義務違反も生じないと反論した。

1.2 経過

平成5年2月

平成5年6月

平成8年3月25日

平成9年

2 解説

本判決の争点として判断された内容は多くありますが、特に参考にすべきポイントは以下の3つになります。

②契約成立の判断要素として、当該税理士のその他の顧問契約の内容(委託範囲や顧問料)と比較や実際に対応した業務が参照されていること。

③契約当事者欄に記載がない当事者についても、契約成立が認められる場合があること。

2.1 契約成立の判断要素として、他の税理士と共同的に引き受けた場合の業務の切り分けも参照されたこと

裁判所は、

- 税理士Yのほかに税理士Rとの間においても税理士としての顧問契約が締結され、税理士RにはB社に関する税務、会計の指導業務が、税理士YにはX社に関する税務、会計の指導業務等が依頼されたことを、税務顧問契約成立を認める一事情である

として認定しました。

(教訓・対策)

もともとの経緯として、他の税理士とともに共同受任するような形式だった場合、当時、それぞれが担当していた業務に明確な切り分けがあるときは、一方の税理士が顧問契約を終了した際に、元の担当業務について、引き続き担当していると判断する一事情になる場合があると考えられます。

顧問契約上、どの範囲で業務を受けるのかは、共同受任の場合で、一方が離脱したような場合にも、その後、自分がどの範囲で業務を行うのか、明確に合意しなおした方が良いということが考えられます。

2.2 契約成立の判断要素として、その他の委託者との間の顧問契約の内容(委託範囲や顧問料)と比較や実際に対応した業務が参照されていること

裁判所は、税理士Yが、

- ・100件を超える顧問契約について、特別に決算書、確定申告書等の書面作成事務だけを取り出しては引き受けていないところ、X社の決算書、確定申告書等の書面作成事務を担当してきたこと

- ・通常月額1件4、5万円の報酬で顧問契約に応じているのに、本件では1か月10万円という通常の報酬額の2倍程度に該当する報酬に加えて、X社の記帳、決算書作成業務等に関し別途X社名義で報酬の支払を受けていること

- ・Qは、契約締結後、税理士Yに対して、X社の課税上の問題についても相談し、税理士Yは、X社の書類作成に加えて、X社の税務相談にも応じるなど節税対策の指導助言をし、さらに、X社に関する取締役会議事録、金銭消費貸借契約書等の書類を作成してX社の税務を補助する事務も担当していること

を認め、X社及び税理士Yとの間の税務顧問契約の成立を認定しました。

(教訓・対策)

他の顧問先と比較して、顧問契約書の雛形を利用するなど、各当事者における業務範囲を特段区別していないような場合、契約書作成をしなかった当事者についても、同じ範囲で依頼を受けているとの判断を受けやすくなります。

また、顧問料を比較して、他の顧問先の2倍の金額を受けているのであれば、業務範囲が同じであるという認定も前提にすると、顧問先は事実上2件分あるのではないかとの判断につながりやすくなると考えられます。

加えて、実際に業務として対応しているのであれば、それは契約の範囲内の業務と認定されやすいといえます。

契約書上、各顧問先との間で何を業務とするのかは、契約の根幹であり、契約書上明記すべきものです。

顧問契約など多数の依頼者と契約するような場合には、コスト面を考慮すると、雛形のような形で各顧問先で共通とするのもよいと思われます。

しかし、ひな形を利用する場合であっても、可能な限り、雛形通りの業務範囲でよいのか、熟慮していただくのがよいと考えます。

特に、業務範囲を通常よりも限定するのであれば、それを明確にしなければ、書いてある通りの業務範囲について、対応する義務及びその責任があると推定されてしまうリスクが上がってしまいます。

また、業務範囲とその代金としての顧問料の対応は、非常に重要です。通常と異なる料金をもらっているのであれば、業務範囲(契約当事者も含みます)が通常とは異なるという判断につながりやすいものです。

実際に業務を行ってしまった点についても、本件においては、業務範囲が通常通りであるという認定につながってしまう要素でした。

本来契約外としたい部分については、たとえ善意であっても、対応をせず、明確に依頼を受けるということを徹底するのが、自身の注意を喚起するという意味でも、肝要と思います。

2.3 契約当事者欄に記載がない当事者についても、契約成立が認められる場合があること

裁判所は、

- 契約書上記載のない当事者についても、上記のような判断要素から、契約当事者の一人である

と判断し、形式にとどまらない実質的な判断をしました。

(教訓・対策)

契約が法的には口頭でも成立するものだという意味で、契約当事者欄に記載がないということは、契約が成立していないことの確たる証拠にはなりません。

上記のように実質判断もされることも踏まえると、形式上、当事者の記載をどう取り扱うかに加えて、業務範囲の記載や顧問料、実際の対応についても、その形式に合わせたものとし、実質も形式にそろえたものとすることが重要です。

3 まとめ

今回は、契約書上当事者欄に記載のない者との間でも、税務顧問契約が認められた事案について解説しました。

裁判所は、顧問契約の成立を前提に、善管注意義務違反に基づく損害賠償を認めていますが、事案としては、契約が成立しているか、ひいては善管注意義務を当該会社との間で追っているかの判断であったと考えられます。

契約の成立が、形式にとどまらず実態も考慮するという点、実際の顧問業において、ご自身の責任範囲を明確にするという意味でも、契約書の業務範囲の記載や、実際の対応業務についても、ご注意いただきたいと思います。

依頼者との契約書の作成方法については、下記にも詳細に説明していますので、そちらもご参照ください。