共有物分割の課税関係〜共有の税務②〜

さて、前々回、前回に続き、今回も共有についての記事を書いたいと思います。前回、共有持分権の放棄があった場合の税務について書きました。今回は、「共有物の分割」があった税務について書きたいと思います。税理士の先生は、是非ご参考にしていただけますと幸いです。

1 共有物の分割請求の法的性質

さて、前々回の共有の法務の記事でも書いた通り、共有者は、他の共有者に対して、共有物の分割請求をすることができます(民法256条)。協議による分割や裁判による分割があるのは、この記事をお読みください。

この共有物の分割があった場合、その分割の法的効果は、「持分権の売買又は交換である」と解されています(最判昭和43年8月25日)。分割の類型からもう少し詳しく説明します。各類型の詳細は、共有の法務の記事の4.1をご覧ください。

1.1 ①現物分割

この場合、各共有者は、共有持分権を譲渡した対価として、分割後の単独となった物の完全な所有権を取得するということになります。共有持分で、単独となった物の完全な所有権を得るということです。

1.2 ②換価分割

この場合は、単純に共有持分権を第三者に譲渡した対価として、第三者から金銭等を受け取るということになりますので、単純に持分権の売買と評価できるのが通常でしょう。

1.3 ③代償分割

この場合は、他の共有者へ持分権を譲渡して、その対価として金銭を受け取るということになりますので、他の共有者への持分権の「売買」と評価されるのが通常です。

2 課税関係

それでは、上記の法的効果を前提として、どのような課税関係になるのでしょうか。

2.1 所得税・法人税等

まずは、所得税・法人税について見ていきましょう。現物分割以外は、通常の譲渡所得等とあまり変わりませんが、各分割の類型から整理をしていきましょう。

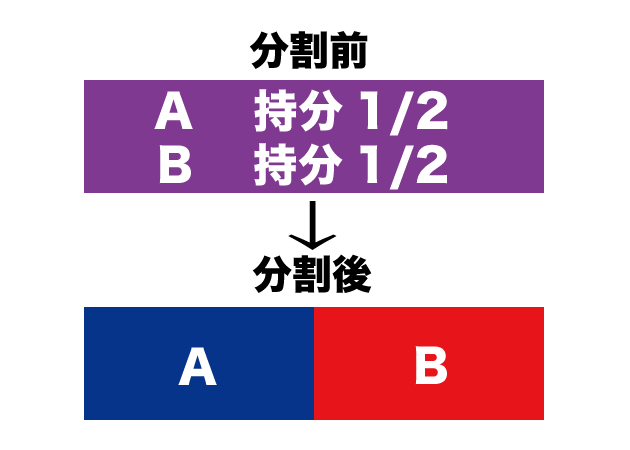

①現物分割

法的性質は、上述の通りですので、共有者の持分権の譲渡として、評価されて、対価として取得した単独の物の時価が、譲渡所得の収入金額を構成するというのが理論的になります。

しかし、現物分割の場合、通常であれば固定資産の交換の特例(所得税法58条、法人税法59条)の要件を充足するケースが多いかと思われます。また、実態を見ると、共有物の現物分割は、1つの物に全体に及んでいた持分権を1つを2つに分けて、片方に集中させただけという意味で、互いに譲渡があったとして譲渡所得の収入金額を構成するというのは不合理感があります。実態のイメージを図にすると以下の感じです。

そこで、税務実務においては、共有地についてのものですが、下記のような通達によりそもそも「譲渡がなかった」ものとして処理することを認めています。

◯所得税基本通達

(共有地の分割)

33-1の6 個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱う。(昭56直資3-2、直所3-3追加)

(注)1 その分割に要した費用の額は、その土地が業務の用に供されるもので当該業務に係る各種所得の金額の計算上必要経費に算入されたものを除き、その土地の取得費に算入する。

2 分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意する。

◯法人税基本通達

(共有地の分割)

2-1-19 法人が他の者と土地を共有している場合において、その共有に係る土地をその持分に応じて分割したときは、その分割による土地の譲渡はなかったものとして取り扱う。(昭55年直法2-8「六」により追加)

(注) その分割に要した費用の額は、その支出をした日の属する事業年度の損金の額に算入することができる

なお、原則として、譲渡された共有持分権の割合と、単独となった物の面積割合が一緒であると話は理解しやすいと思いますが、土地の場合は、大きな道路との距離等で時価が異なってきますので、譲渡された共有持分権の割合と単独となった物の価額の比が「おおむね」等しいときは、税務上は譲渡はなかったものと扱って良いとされてます(所基通33-1の6(注)2)。ですので、税理士さんの次第である程度、柔軟に対応できる部分かと思います。

また、実務上、しばし問題になるケースもあるようですが、隣接する2筆の土地が2名の共有状態にあり、1筆ずつ2人の共有者で分割する場合はどうなるのかという点です。一旦、「合筆」して、1筆の土地にしてから、改めて分割をする必要があるという方もいらっしゃるようです。

私としては、通達の解釈でいうと、「一の」が何を指すのかということになると思うのですが、実質的に同一の物として機能しているものであれば、筆数で区別する必要はなく、「一の」と評価して良いと考えています。もちろん、実質的に同一の物といえなくてはなりませんので、隣接していることが前提になるかとは思います。もし、隣接していない数個の共有物を単独所有物として分ける場合には、実質的に同一の物として機能しているものとは評価できないので、固定資産の交換特例の要件を満たさない限りは、課税対象とされるかと思います。

②換価分割

換価分割の法的性質は、上述の通り、各共有者の第三者への持分権の譲渡となりますので、売却した物の価格に持分割合をかけた金額が譲渡所得の収入金額(法人であれば益金)と評価されることになります。

③代償分割

代償分割の法的性質は、上述の通り、共有持分権の他の共有者への代償金を対価とした売買となりますので、原則としてその対価の金額が、譲渡所得の収入金額(法人であれば益金)と評価されます。

なお、①現物分割の場合にも、分割後の物の価値を共有者間で、調整するために一定の金額を共有者が共有者に支払うということがあります。これは、交換の特例における「交換差金等」と同様に考えて、その取得した交換差金等に対応する部分のみは、譲渡があったものとみなされることになります。

2.2 不動産取得税

共有分割の法的性質は、上述の通り売買又は交換ですので、不動産であれば、「不動産の取得」(地方税法73条の2第1項)にあたります(最高裁昭和53年4月11日)。

ただし、共有不動産を持分割合に応じて分割する場合は、地方税法73条の7第2号の3の非課税規定の適用があります。

3 まとめ

以上が、共有物分割における税務の解説になります。3回連続で、共有についての法務・税務を見てきました。税理士の先生の実務の参考にしていただけると嬉しいです。

- 税賠を防ぐ!税務(税理士)顧問契約書のポイント - 2022年8月28日

- 取得財産を超える遺産分割における代償金と贈与税など - 2022年7月28日

- 特定財産承継(相続させる旨の)遺言と異なる遺産分割と贈与税など - 2022年7月27日

- 遺産分割をやり直すと贈与税などが課税されるのは本当か? - 2022年7月26日

- 税理士が損害賠償請求を受けた場合の対応方法 - 2022年7月12日