法的整理手続き(倒産等)の概要 〜貸倒れの税務と法務②〜

※上記図は文末のPDFViewerでご覧になれます。

前回は、貸倒れについての総論的な記事を書きました。通達の紹介もしましたが、「法律上の貸倒れ」の事由に、「更正計画認可の決定」等がでてきました。これは、講学上「倒産法」と呼ばれる分野の法的整理手続きに関連するものです。この法的整理手続きは、債務者である法人の債務の一部または全部をカットするというものですので、貸倒れと深い関係があります。

今回から2回に分けて、この倒産法でいうところの法的整理手続きと貸倒れについて、解説したいと思います。次回に個別的な論点を解説しますので、今回は、法的整理手続きの概要と流れについて見ていきましょう。

【目次】

1 再建型と清算型

まず、法的整理手続きの中には、大きく分けて「再建型」と「清算型」という区別があります。この違いは、債務はカットしてもらうものの、その法人は、その後も生き残り今後も事業を続けていくのか、それともその法人自体を潰してしまうのか(法人格の消滅)という点にあります。税理士の先生には説明するまでもないのかもしれませんが、以下のように分類されます。

1.1 再建型

◯会社更正手続き(会社更正法)

1.2 清算型

◯特別清算手続き(会社法)

◯清算手続き(会社法)

なお、特別清算手続きには、実務上、「協定型」と呼ばれるものと「和解型」と呼ばれるものがあります。

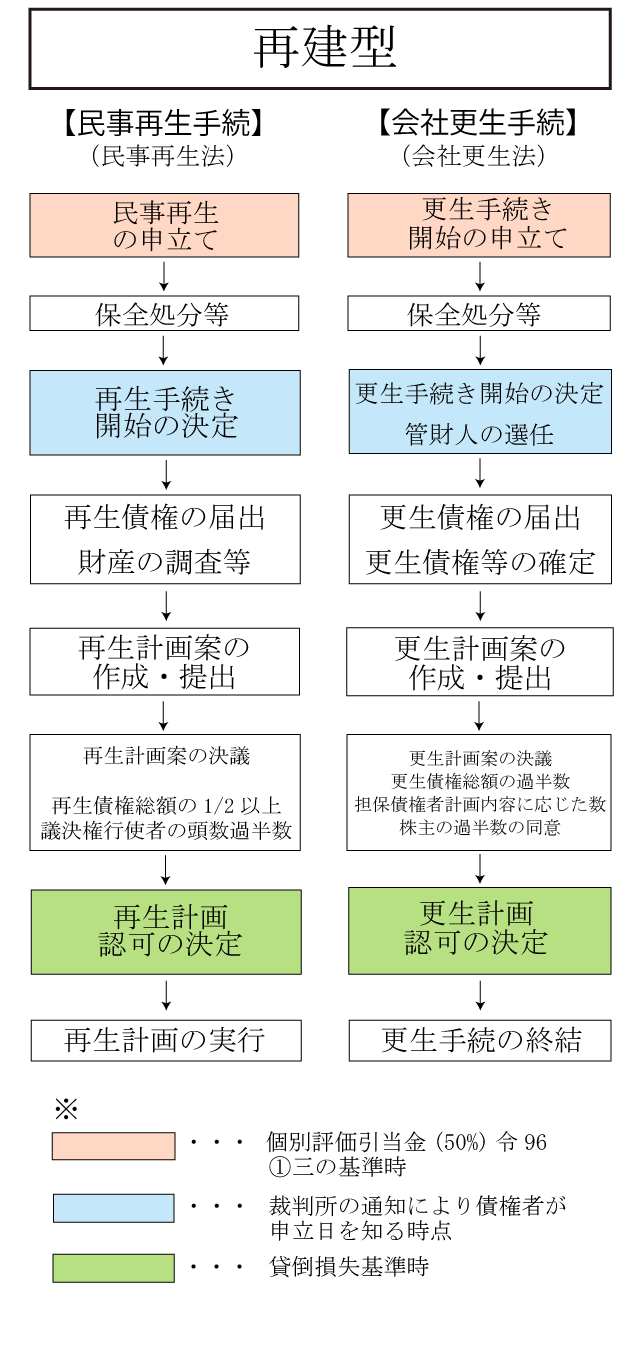

2 民事再生と会社更正手続き(再建型)

それでは、再建型の手続きについてもう少し詳しく見ていきましょう。税理士の先生向けですので、細かい要件等は省略している部分もありますが、手続きの流れと主な違いを参考にしていただければ十分かと思います。

2.1 手続きの流れ

手続きの流れは、上の図の通りなのですが、あくまでも大雑把に文章でも説明します。

再生・更生の申立てがなされ、保全処分の決定が出ると、会社は、基本的に債権者への支払い一旦ストップすることができます。そして、手続きの開始決定がなされると、裁判所から債権者に対して、手続きに参加する債権を届け出るように通知が行きます。債権者の届出等(更生の場合は更生債権の確定手続きあり。)を通じて、債権者を特定し、今後の計画案を作成・提出して、債権者の一定数以上の賛成を得て、計画案を可決したのち、裁判所に計画認可決定をしてもらうという流れになります。

貸倒れの関係で言えば、この認可決定時に債権カットの法律効果が生じますので、債権カットがあれば、その債権者の貸倒れ損失はその時点で生じたという整理になります。

2.2 主な違い

民事再生手続きと会社更生手続きの主な違いは、以下の3点にあります。

➀担保権の実行が止まるか

※更生手続きでは止まる。事業財産等に担保権が設定され、実行されれば事業の継続が困難であるため、更生を利用。

➁経営権が維持されるか

※更生手続きでは、経営権が管財人に引き継がれ、旧経営陣は離脱するのが通常。

③株式会社以外も利用できるか。

※更生手続きは株式会社に限られる。

になります。マスメディアの報道等でも見られると思いますが、基本的には更生手続きというのは、再生比べてかなり厳格な手続きになりますので、上場企業の関連会社や社会にインフラを提供する会社でどうしても潰せない等の場合に利用されることが多いです。

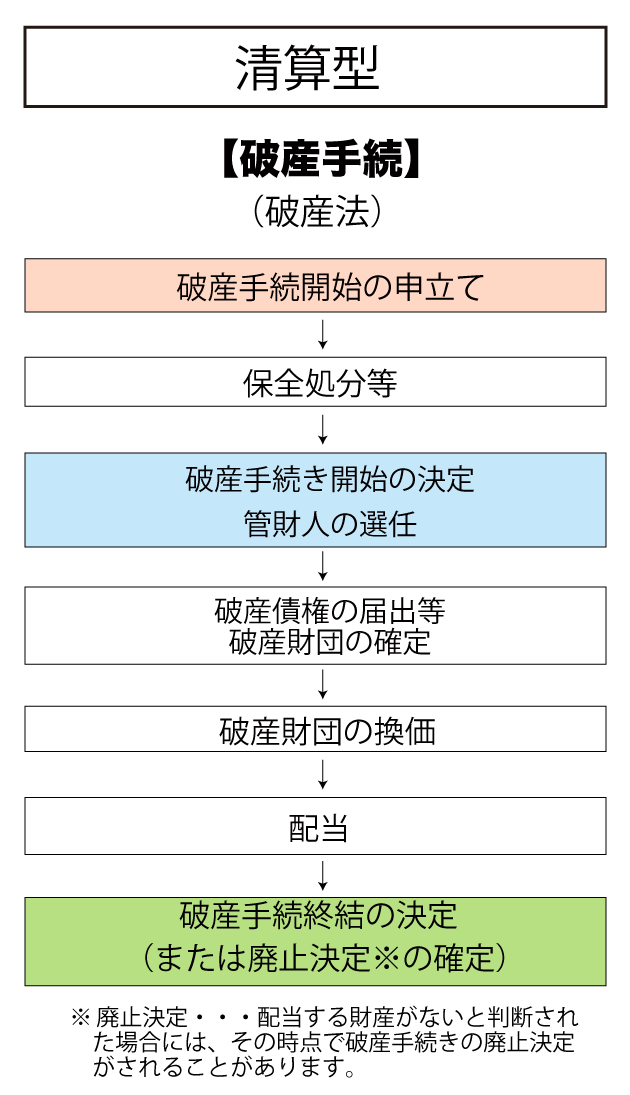

3 破産、特別清算、通常清算手続き(清算型)

それでは、次に清算型の手続きです。こちらは、手続きの流れ、主な違いと貸倒れに関連して、個別に説明が必要な点を解説します。

破産、特別清算、清算の順に各手続きを見ていきましょう。

3.1 破産手続き

破産手続きの概要

破産手続きについては、再建型で説明した流れのうち、債権者の特定までの手続きをしたのち、破産会社の財産を換価して、それを債権者に按分して分配して終了するというイメージです。債権者は、その破産会社に換価できる財産がなければ、債権を回収することも、再建型のように計画案に従って返済を要求することもできません。

なお、破産者に換価処分すべき財産がほとんど無く,破産手続費用さえ賄えないような場合や,全債権者が清算をしなくてもよいことに同意している場合には、廃止決定により破産手続きが終了するということがあります。廃止決定のタイミングによる同時廃止や異時廃止がありますが、ここでは廃止決定というものがあると理解していただければ十分かと思います。

破産手続きの貸倒れ時期

破産手続きの場合には、他の制度(再生、更続、特別清算協定型)と異なり、法的な債権の切捨てという手続きがないまま、会社を閉じるという形になります。

その場合には、裁判所の破産手続終結決定(または廃止決定の確定)をもって、法人格が消滅します。なので、この時点が、貸倒れの計上時期になるでしょう。債務の主体が消滅し、債務も消滅すると考えられるためです(最高裁平成15年3月14日など)。

なお、古い時代からの通達の解説で「破産」には法的な債権の切捨てという手続きがないため、事実上の貸倒れの典型であると現状でも解説されるものが存在します。しかし、法人破産においては、法人格の法的な消滅により、債権が消滅しますので、現状ではミスリードかと思います。法人の破産手続きにおいては、民事上はもちろんのこと、税務上も破産手続の終結決定(または廃止決定の確定)があった時点で、法人格が消滅し、その時点で債権が消滅し、貸倒れがあったと解されている(国税不服審判所平成20年6月26日裁決等)からです。

上記裁決例では、以下のように法人破産の場合には、債権が滅失(消滅)したとされていることから、損金経理不要と解しているもの思われます。

ところで、法人の破産手続においては、配当されなかった部分の破産債権を法的に消滅させる免責手続はなく・・・当該法人の登記が閉鎖されることとされており、この決定がなされた時点で当該破産法人は消滅することからすると、この時点において・・・当該決定等により法人が破産法人に対して有する金銭債権もその全額が滅失したとするのが相当であると解され、この時点が破産債権者にとって貸倒れの時点と考えられる。

あくまでも、個人的な経験にはなりますが、最近では裁判上も更正の請求でも、法人破産の終結決定や廃止決定の確定時点での貸倒れについては、法律上の貸倒れである前提で(損金経理の有無問わず)認められているかと思います。

ただし、上記裁決例でも述べられていますが、破産手続終結決定等の前であっても、破産管財人から配当がない旨の証明がある場合や、債務者の資産処分が完了し、今後の回収が見込まれないまま終結まで相当な期間を要するときなどは、事実上の貸倒として、損失計上できると考えて良いでしょう。これは、前回の貸倒れについての総論の記事でも、説明した通り、貸倒れの課税要件事実は社会通念上の回収不能の事実であり、このような事情があれば、課税要件事実が認めれると認定できるからです。

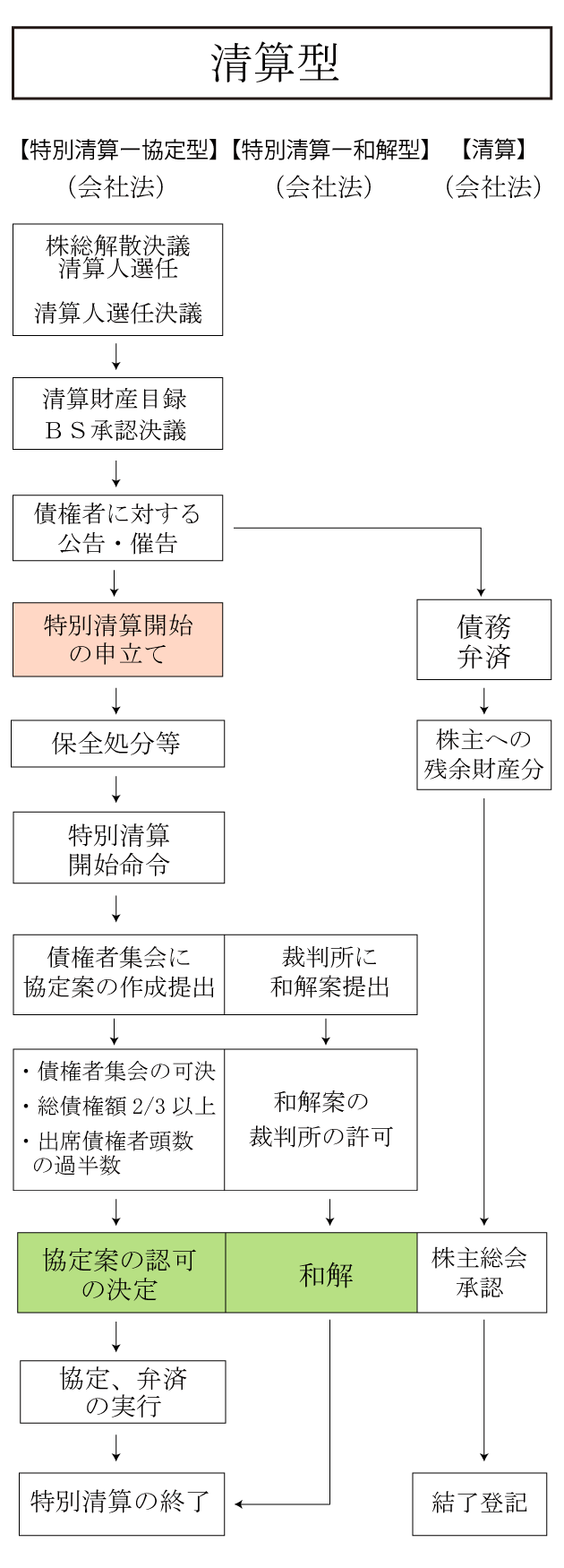

3.2 特別清算手続き

特別清算手続きの流れ

特別清算には、上の図のように「協定型」と「和解型」と呼ばれるものがあります。会社法上の特別清算は、「協定型」を基本的には前提にしています。

この協定型の場合には、再建型の手続きと同様、「協定案の認可決定」をもって、法的には債権が消滅しますので、この時点で貸倒れ処理をすることになります。

ただし、協定案の可決要件の厳しさからか実務上「協定型」が利用されているケースは多くありません。実務上、「和解型」の方が多いでしょう。

特別清算の「和解型」(税務型?)の実務上の意味

上記のように、会社法上が本来想定している特別清算は、「協定型」です。しかし、実務上は、「和解型」の方か多いのが実情です。

「和解型」というのは、特別清算手続き中でも、裁判所の許可を得て、清算会社は債権者等と和解をすることができる(会社法535条1項4号)とされていることから、各債権者と和解をすることで、債務を減額(ないし消滅)させ、債務超過状態を解消させ、清算結了をするものです。

特別清算の「和解型」の民事上のメリットとしては、本来は破産するしか方法がなさそうだが、裁判所の関与のある特別清算手続きに入ったことで、債権者が和解に応じてくれる可能性が高まるというような点あるのかと思います。特別清算の方が手続き費用等も破産に比べて抑えられるからです。

ただし、実務上は債権者との和解交渉が結局は必要になるので、民事法的な意味だけだとそのような場合は、破産手続きをするのが通常です。利用されるのは、それよりも事前に和解により債権放棄してくれること等がわかっているケースが多いかと思います。その場合は、民事法的にはわざわざ特別清算としなくても、債権放棄をしてもらい債務超過状態を解消し、通常の清算手続きで、清算を結了させる方法の方がシンプルです。

では、なぜ実務上特別清算の「和解型」が利用されるかというと、「税務」が関係しているというケースも少なくありません。

例えば、親会社が子会社への貸付債権を持っている場合に、子会社の整理をしたいとします。その際に、無条件に債権放棄をすれば、貸倒れとして損金にできず、寄附金とされてしまうリスクがあります。税理士の先生がご存知のあの有名なあの通達です。

(子会社等を整理する場合の損失負担等)

9-4-1 法人がその子会社等の解散、経営権の譲渡等に伴い当該子会社等のために債務の引受けその他の損失負担又は債権放棄等(以下9-4-1において「損失負担等」という。)をした場合において、その損失負担等をしなければ今後より大きな損失を蒙ることになることが社会通念上明らかであると認められるためやむを得ずその損失負担等をするに至った等そのことについて相当な理由があると認められるときは、その損失負担等により供与する経済的利益の額は、寄附金の額に該当しないものとする。(昭55年直法2-8「三十三」により追加、平10年課法2-6により改正)

(注) 子会社等には、当該法人と資本関係を有する者のほか、取引関係、人的関係、資金関係等において事業関連性を有する者が含まれる(以下9-4-2において同じ。)。

このような寄附金になる税務的なリスクをヘッジするために、「裁判所の許可に基づく債権放棄をしました」というお墨付きをもらうことで、貸倒損失として損金計上できる証拠として、和解型を利用するケースがあるということです。

ただし、特別清算の和解型によれば、損金にできるとは法律上も通達上もどこにも書いてはありません(通達に記載があるのは「協定型」のみ。)。法的にいえば、貸倒損失の課税要件を満たしているか否かです。

裁判所の許可に基づいているものを否認するのは、実務上難しいということなのでしょうか。このような状況を揶揄する形で、特別清算の「和解型」は「税務型」などと実務家の中では、呼ばれる方もいらっしゃいます。

//追記:特別清算の和解型による債権放棄を「寄附金」とした判決(東京地裁平成29年1月19日)がでました。

3.3 清算手続き

これについては、むしろ税理士の先生も、書類の作成等をされることも多く実務上もお詳しい通常の清算です。解散決議をして、債務があればそれを弁済し、残余財産を株主に分配して終了となる手続きです。債務の弁済ができない場合(債務超過等)には、この形では、清算を結了できませんので、特別清算や破産手続きに移行していくことになります。

4 まとめ

以上が、法的整理手続き(倒産)の流れや違いになります。細かな要件等は、その時々に調査すれば良いと思いますが、税理士の先生としては、まずは全体の流れと違い、また税務に関連する貸倒れになる時期等をご確認いただくということで、ご参考にしていただきたいと思います。

最後に上記の画像の全体を表したPDFを以下からご確認いただけます。拡大表示することも可能ですので、ご参考にしていただければと思います。

(※ 以下にヴューワーが見えない方は、ページを更新(再読み込み)して下さい。ご利用のブラウザのキャッシュの関係でご覧になれないことがあります。)

[gview file=”https://zeirishi-law.com/wp-content/uploads/2020/06/1a00bbedf4000c78b10cbffa743c4475.pdf”]

- 税賠を防ぐ!税務(税理士)顧問契約書のポイント - 2022年8月28日

- 取得財産を超える遺産分割における代償金と贈与税など - 2022年7月28日

- 特定財産承継(相続させる旨の)遺言と異なる遺産分割と贈与税など - 2022年7月27日

- 遺産分割をやり直すと贈与税などが課税されるのは本当か? - 2022年7月26日

- 税理士が損害賠償請求を受けた場合の対応方法 - 2022年7月12日