錯誤無効とは何か?〜契約の有効要件〜

以前、契約について、①成立要件、②有効要件、③効果帰属要件に関する記事を書きました。その中で、有効要件の一つとして、錯誤無効について記載しました。多くの税理士さんからこの錯誤無効の規定について、もう少し詳細な記事を書いて欲しいとのご要望をいただきましたので、もう少し要件等を含めて今回は書きたいと思います。

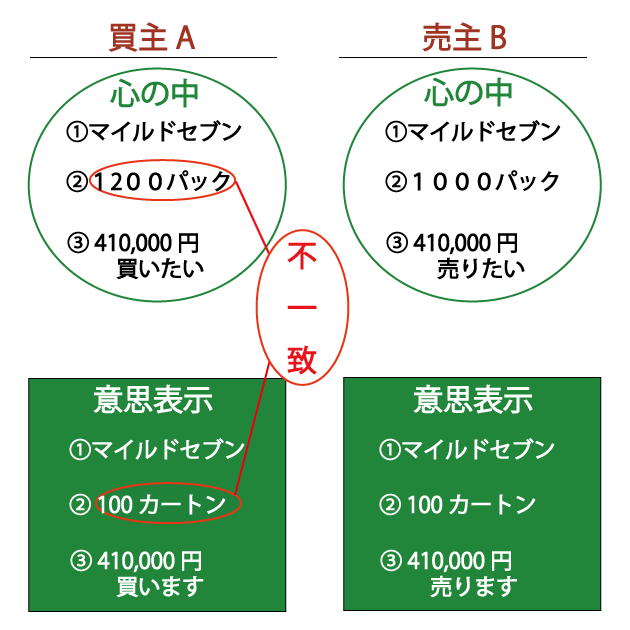

1 錯誤無効が問題となる場面

すでに説明済みですが、契約は契約当事者の意思表示と意思表示の合致で成立します(契約の成立要件)。この表示の合致があり契約は成立しているのですが、片方の当事者の内心(心の中)と表示にズレが生じている場面が、錯誤無効が問題になる場面です。

2 錯誤無効の要件事実と証明責任

上記のような内心と表示の不一致があることを「錯誤」があるといい、意思表示は無効となる可能性があります。

(錯誤) 民法第95条 意思表示は、法律行為の要素に錯誤があったときは、無効とする。ただし、表意者に重大な過失があったときは、表意者は、自らその無効を主張することができない。

ただし、条文を見ていただければお分かりだと思いますが、この「錯誤」があればどんな場合にも意思表示が無効となり、契約が無効になるわけではありません。その要件について見ていきましょう。

条文から要件事実を切り出すと、上記のような錯誤(内心と表示の不一致)があることのみならず、

②表意者に重大な過失がないこと(民法但書)

が要件事実となっていることがわかります。

2.1 ①「要素の錯誤」

①の「要素」とは、意思表示の主要な部分、具体的には

◯通常一般人も、その意思表示をしなかったといえる程度に重要な事項(客観的重要性)

を言います。

つまり、錯誤があるとしても、無効とされる程度の錯誤は、客観的に見ても、主観的(個人的)に見ても、重要なものでなければならないということです。「要素」の因果関係、客観的重要性の判断は、個別具体的な契約内容や契約締結の推移等を勘案して、個別的になされることになります。

2.2 ② 重大な過失がないこと

次に②の要件ですが、錯誤に陥った者に大きな落ち度やミスがあるような場合にも、契約を無効としてしまうと、さすがに契約当事者の相手が可哀想ですよね。契約が有効に成立したと思っていたら、実は無効になるわけなので。そのような理由で、錯誤に陥った者(表意者)に「重大な過失」(その契約をするに際して、一般的に必要な注意を著しく怠ったこと)があるような場合には、契約を無効にしないで、契約当事者の相手を保護しようということで、このような「但書」が置かれています。

2.3 証明責任

そして、錯誤無効の①法律行為の「要素に錯誤」があることと②表意者に重大な過失がないことの証明責任(証明責任に関する記事)ですが、リンク先の法律要件分類説を前提とします。 契約が成立していることを成立を主張するものが証明した場合に、錯誤無効の主張は、その契約関係の発生による効果がないとする障害事由になります。なので、錯誤無効の主張によって、契約の効果を否定する者、つまり、表意者(錯誤に陥った者)が「①法律行為の「要素に錯誤」があること(民法95条本文)」の証明責任を負います。

一方で、②表意者に重大な過失がないこと(民法但書)については、条文の構造を見ていただければわかると思いますが、①の要件があれば錯誤は無効となるとされています(民法95条本文)。ただし、例外的に②の要件がある場合には、錯誤無効の効力は生じないとされています。ですので、②の要件は、錯誤無効という法律効果を否定する事由になることから、錯誤無効の否定、つまり契約の有効を主張する錯誤に陥っていない当事者が「表意者に重大な過失があること」について、証明責任を負うということになります。

まとめると

②表意者に重大な過失がないこと(民法但書) →表意者の相手方が「重大な過失があること」について証明責任を負う。

ということになります。

2.4 税務申告の錯誤無効?

税務申告について、この錯誤の規定が適用ないし類推適用できるかについては議論がありました。税務申告行為は、自主的な納税義務確定の意思を表示するものであり、法律行為であることは間違いないでしょう。

ただし、あくまでも国民と行政を規律する公法律関係を画するものであり、私法の支配する民事法律関係の規定である民法の錯誤の規定を適用または類推適用することは理論上おかしな点もあります(公法と私法についてはこちらの記事)。

これについては、最高裁昭和39年10月22日判決があります。

としています。つまり、確定申告内容の是正は、あくまでも法律が認めた「更正の請求」や「修正申告」ですべきものであって、原則として錯誤の主張は許されないと判断した一方で、下線のような超例外的なケースでは主張を認める余地は残しています。実務上は、かなり主張が認められることは難しいと思っていただければと思います。

3 まとめ

以上が契約の有効要件である「錯誤無効」(民法95条)について、少し詳細な解説になります。証明責任等を理解するにも良い題材だと思いますので、ぜひ、ご参考になさっていただければ幸いです。

- 税賠を防ぐ!税務(税理士)顧問契約書のポイント - 2022年8月28日

- 取得財産を超える遺産分割における代償金と贈与税など - 2022年7月28日

- 特定財産承継(相続させる旨の)遺言と異なる遺産分割と贈与税など - 2022年7月27日

- 遺産分割をやり直すと贈与税などが課税されるのは本当か? - 2022年7月26日

- 税理士が損害賠償請求を受けた場合の対応方法 - 2022年7月12日