機能面から見る証拠の種類〜直接証拠・間接証拠〜

さて、前回まで、税理士の先生が行う税務実務に役立つ知識として、法的な事実の分類やそれに対する反論の種類を見てきました。今回は、その事実を証明(立証)する手段となる「証拠」について、その機能面に着目した分類を見ていきたいと思います。

1 証拠の証明対象(目標)は!?

まず、証拠は何を証明するために必要になるかという点を、今更ですが一旦確認します。このサイトでは何度も取り上げていますので、くどいようですが、それはある法律関係(効果)の発生等を根拠づける法律の要件事実に該当する具体的事実である主要事実ということになります。

詳しくは、課税要件事実に関する記事、事実の種類に関する記事をご覧いただきたいのですが、消費貸借契約を例にすると、

①返還合意

②金銭授受

① AとBは、平成29年1月1日、200万円を返済する約した。

② Aは,Bに対して、平成29年1月1日、①に基づいて200万円を渡した。

というもののうち、主要事実が証拠により証明する最終の対象(目標)ということになります。「最終」と表現したのは、下記の通り、ある証拠で、別の事実を立証して、その別の事実から主要事実を立証していくという道があるからです。

2 証拠の機能的種類

この証拠ですが、この主要事実の立証への関係性(機能)による分類があります。

それは、「直接証拠」と「間接証拠」と呼ばれるものです。まず、簡単に定義を挙げさせていただきます。

◯間接証拠・・・間接事実・補助事実を証明する証拠

2.1 直接証拠

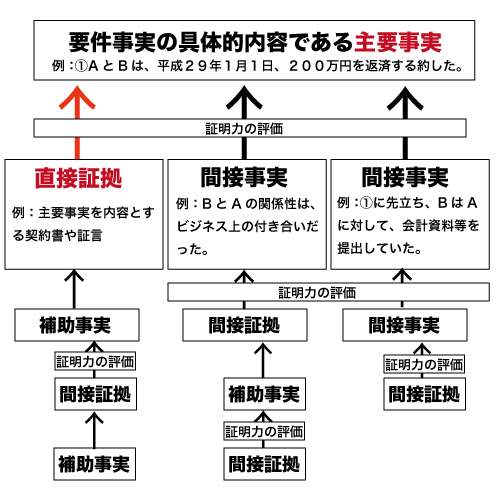

これは、上記の通り、その証拠の内容から主要事実を直接証明できるものを言います。言葉にするとわかりにくいですが、その証拠の内容が、主要事実を含んでいると表現しても良いと思います。

上記の消費貸借の例でいうと、「AとBの間で、平成29年1月1日付で、200万円を貸すという消費貸借契約書」は、上記主要事実①をそのまま(直接)内容とするものですので、直接証拠に当たります。

契約書ではない例を挙げると、例えば、AとBの金銭の授受が、現金でなされたとして、その場に立ち会ったCがいたとしましょう。そのCの「Aが、Bに対して、返済することを前提に、200万円を渡していました。」という証言は、上記主要事実②を直接内容とするものですので、直接証拠にあたります。

2.2 間接証拠

次に間接証拠ですが、これは直接証拠以外の証拠となるものと考えてもらえば良いと思いますが、より具体的にいうと、上記のように、「間接事実や補助事実を証明する証拠」を言います。間接事実・補助事実については、この記事をご覧ください。

この記事でも、例で取り上げている間接事実を利用して説明します。

Bは、平成29年1月2日、車を200万円で購入した。

立証がこれのみで十分かは別として、この間接事実がある場合、この間接事実は、返済の約束があった(主要事実①)かはわかりませんが、主要事実②のBが平成29年1月1日に200万円を手に入れたことを推認する事実になります。

そして、この間接事実も証明できなければ、「間接事実→主要事実」という推認をすることができません。その間接事実を証明する証拠が間接証拠になります。

具体的にいうと、Bと車の売主との平成29年1月2日についての車販売契約書等が、間接証拠ということになります。

3 立証構造と間接事実との関係

上記の直接証拠と間接証拠をご理解いただけたかと思いますが、つまりは同じ証拠であっても、どの事実を立証するために用いるのかによって、分類が変わってくるということです。また、この区別は、必ずしも、立証に対する力(証明力)の指標となるものではありません(もちろん、直接証拠の契約書は最強に近いですが。)。この証明力にも関係が出てくる証拠の分類の仕方は近々、別記事で書きますので、楽しみにしていただければと思います。

最後に立証構造の説明をしようと思いますが、事実の種類に関する記事で間接証拠は、主要事実の証拠としての機能を有すると書きましたので、それを踏まえて、下記の図をご参照いただければと思います。例は、上記説明と違う間接事実等も取り上げていますが、この図を前提に上記の直接証拠と間接証拠についての説明をもう1度読んでいただければ、より立体的に関係性がわかるかと思います。

- 税賠を防ぐ!税務(税理士)顧問契約書のポイント - 2022年8月28日

- 取得財産を超える遺産分割における代償金と贈与税など - 2022年7月28日

- 特定財産承継(相続させる旨の)遺言と異なる遺産分割と贈与税など - 2022年7月27日

- 遺産分割をやり直すと贈与税などが課税されるのは本当か? - 2022年7月26日

- 税理士が損害賠償請求を受けた場合の対応方法 - 2022年7月12日